Inflación de USA y Bullard vuelven asustar al mercado

Inflación

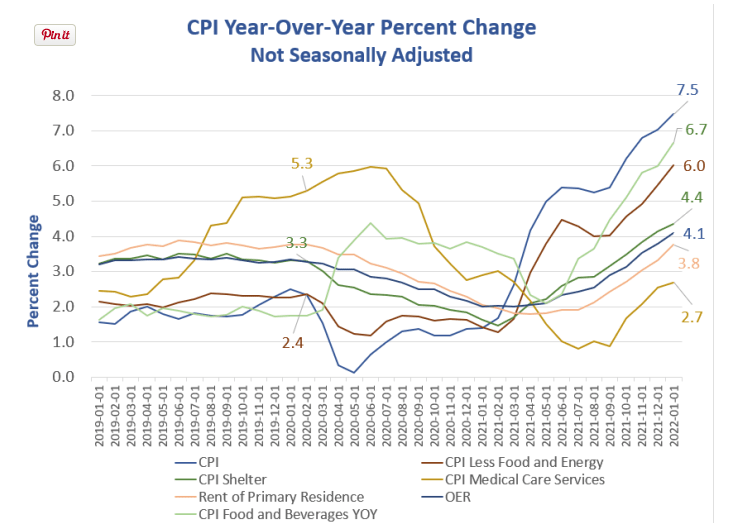

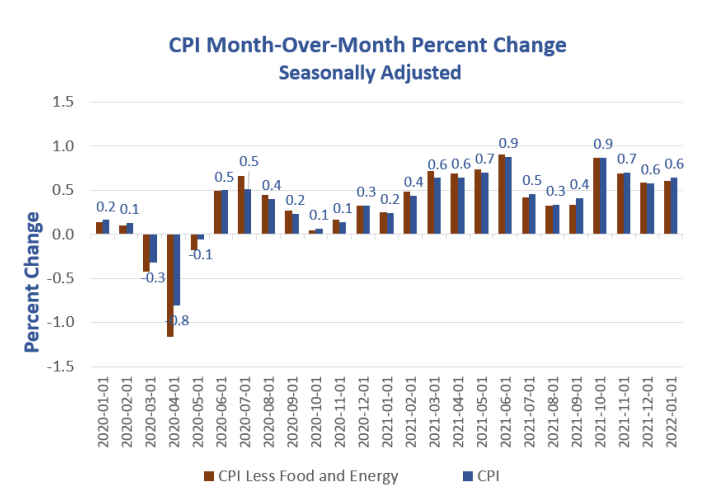

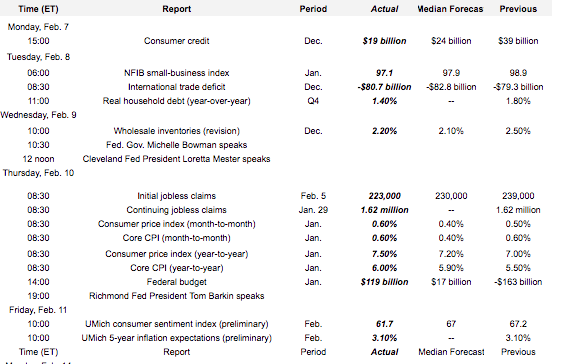

Esta semana salió el dato del IPC en USA subiendo en 0.6% 9 meses seguidos de 11 meses, llegando a un 7.5% la mas alta desde 1982, es correcto desde 1982!!! Y siguen comprando QE hasta marzo y las tasas al 0% INCREIBLE!!

Contribuciones al IPC general y algunos gráficos del IPC por si te los perdiste

A todo esto hay que sumarle que Bullard miembro de la Fed mencionó que espera que en Junio la tasa este al 1% eso quiere decir que en estas 4 reuniones una subida tiene que ser de 0.50% y las otras 2 de 0.25%

Gasolina pura a un mercado que ya venía golpeado por el dato del IPC.

Por su parte la paloma del Presidente de la Fed de Atlanta Bostic cree que la inflación por arte de magia va bajar al 3% y espera solo 3 o 4 subidas este 2024, ahora entienden por que es una linda palomita.

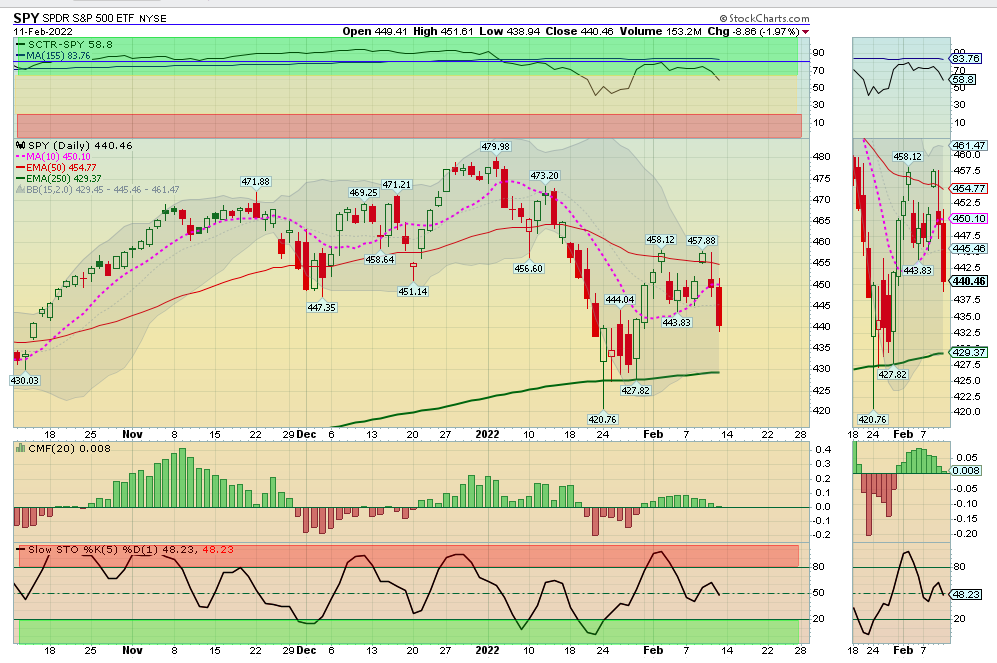

Mercado

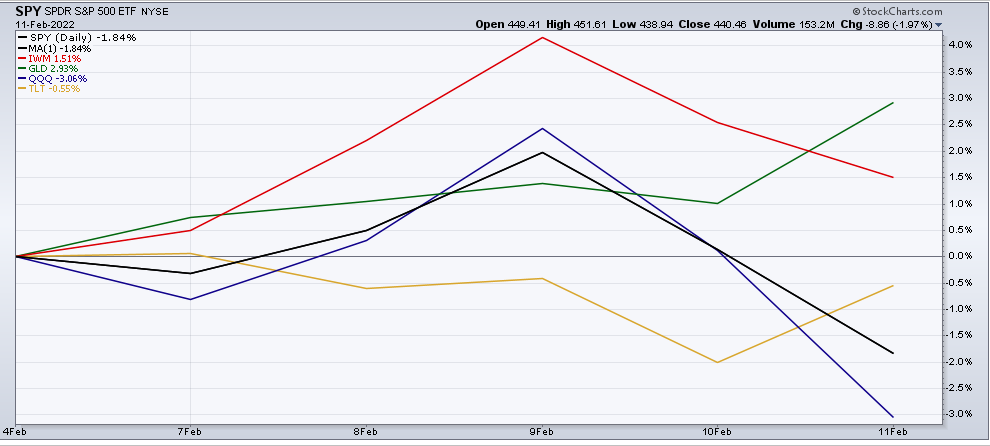

Como mencionamos la semana pasada los primeros días de cotización serían de calma hasta que llegará el dato del IPC , veamos como funcionó el mercado esta semana , el punto mas alto fue el día 9 de febrero.

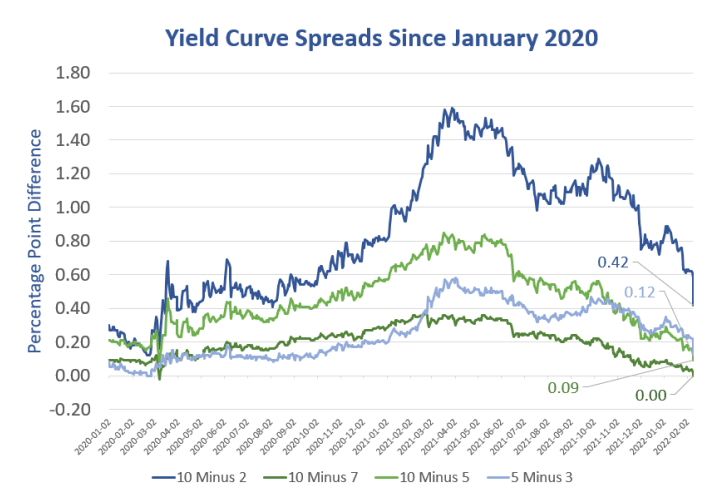

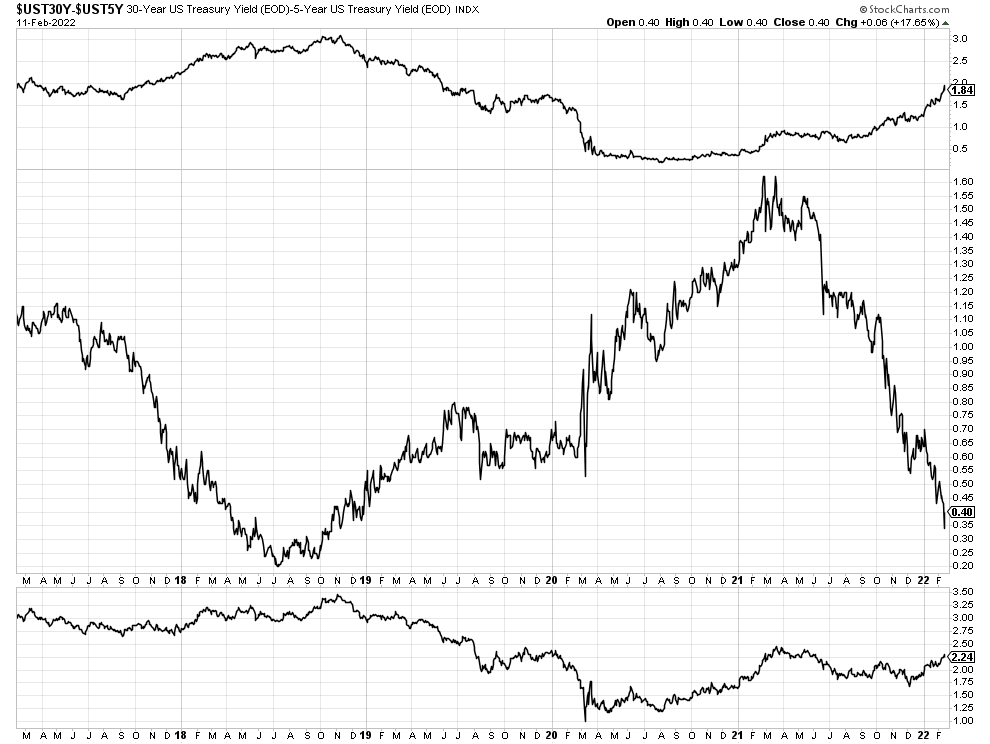

Por su parte fuerte caída en los diferenciales de la curva de rendimiento, inversiones y un telar de recesión, ¿será? recuerden que al invertir la curva tarda en promedio unos 9 meses en caer la recesión.

Los rendimientos se disparan, pero los diferenciales se derrumbaron en general el jueves, ya que el mercado descontó más aumentos de tasas, así como aumentos de tasas más rápidos por parte de la Reserva Federal.

El diferencial 10-7 es cero y se invierte brevemente, es decir, la nota a 7 años rindió más que la nota a 10 años.

El diferencial 10-5 se redujo a 9 puntos básicos y el diferencial 5-3 es de 12 puntos básicos. Un punto base equivale a 0,01 puntos porcentuales de rendimiento.

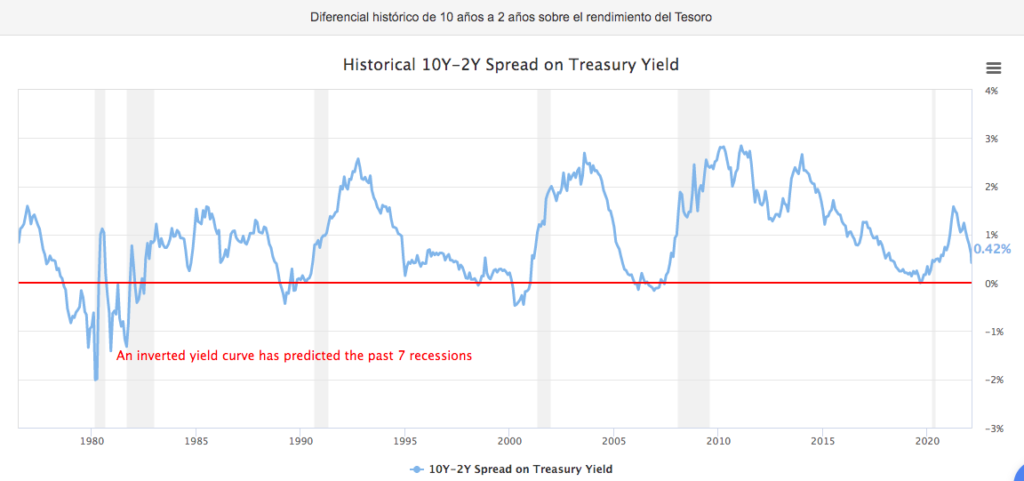

El tan observado diferencial 10-2 colapsó de 58 puntos básicos a 42 puntos básicos, lo que significa que las tasas del bono a 2 años aumentaron 16 puntos básicos más que el rendimiento del bono a 10 años.

Por lo general, el diferencial 10-2 se invierte antes de la recesión

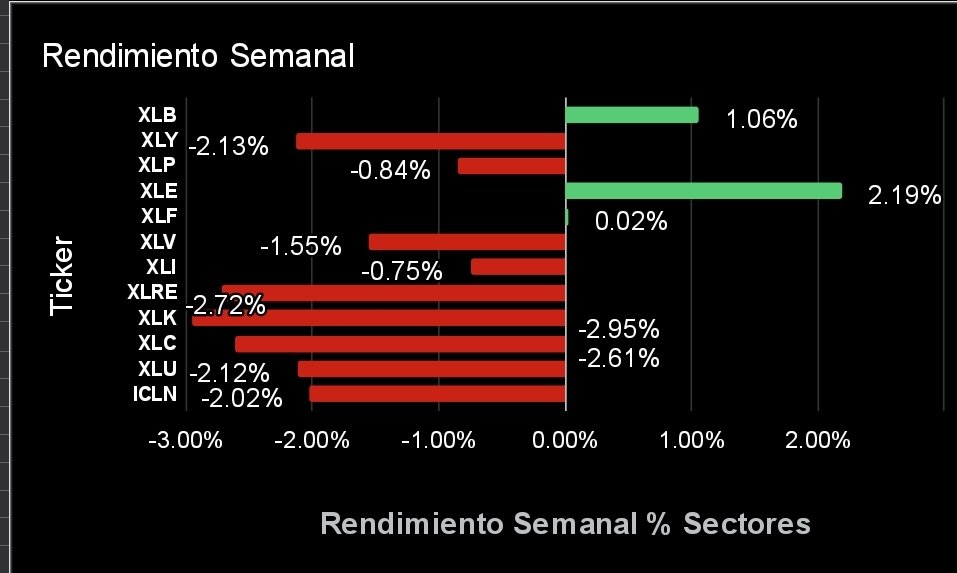

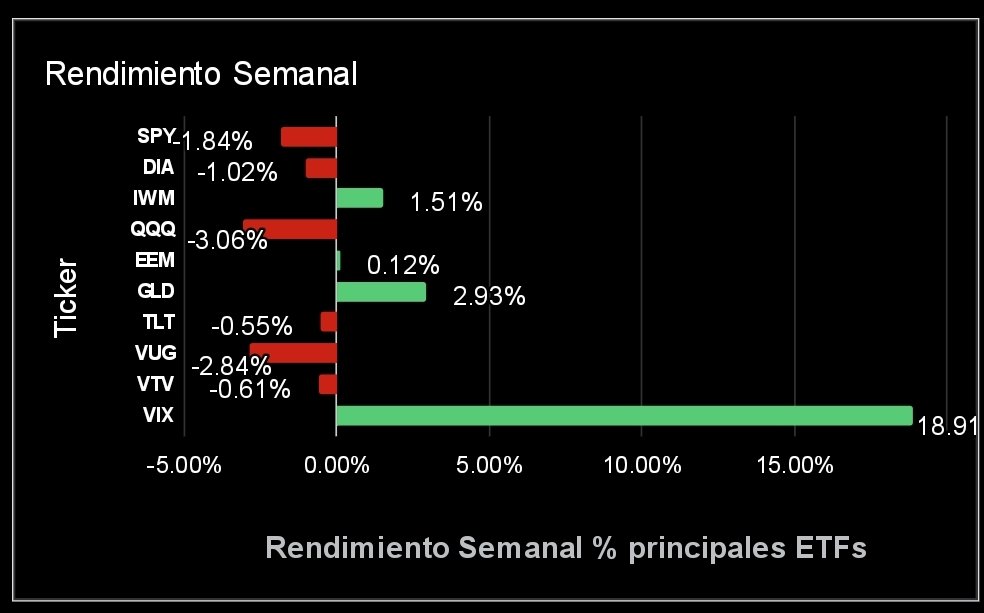

Calendario y performance

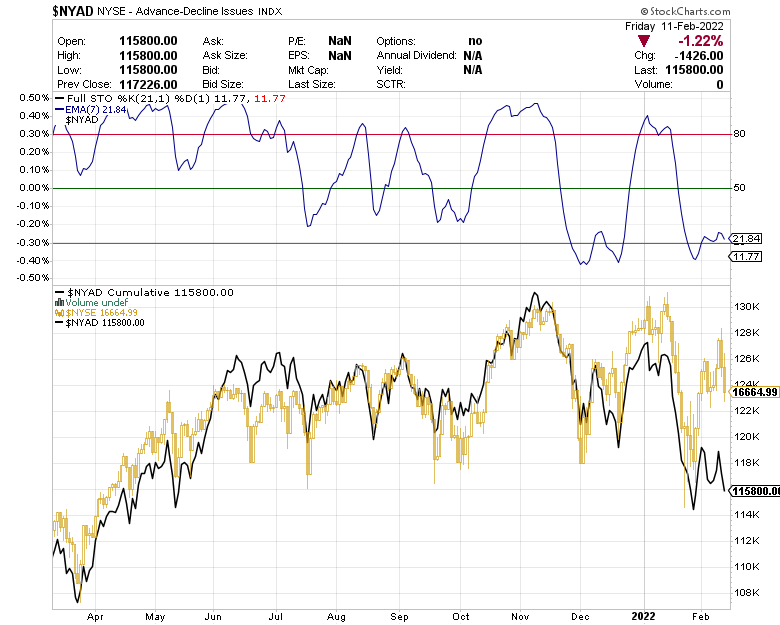

Amplitud

Al empezar la semana parecía que la amplitud empezaba a mejorar en algunos aspectos, pero conforme fue pasando la semana, regresó como estaba a inicio . La linea ADn del Nyse por arriba de 20 en teoría la cobertura se tenía que quitar o bien reducir a mínimos. Sin embargo no se a tirado al alza y a estado rondando niveles muy cercanos como si quisiera regresar por debajo de 20

Los máximos y mínimos también empezaban a mejorar pero no han podido pasar a positivo

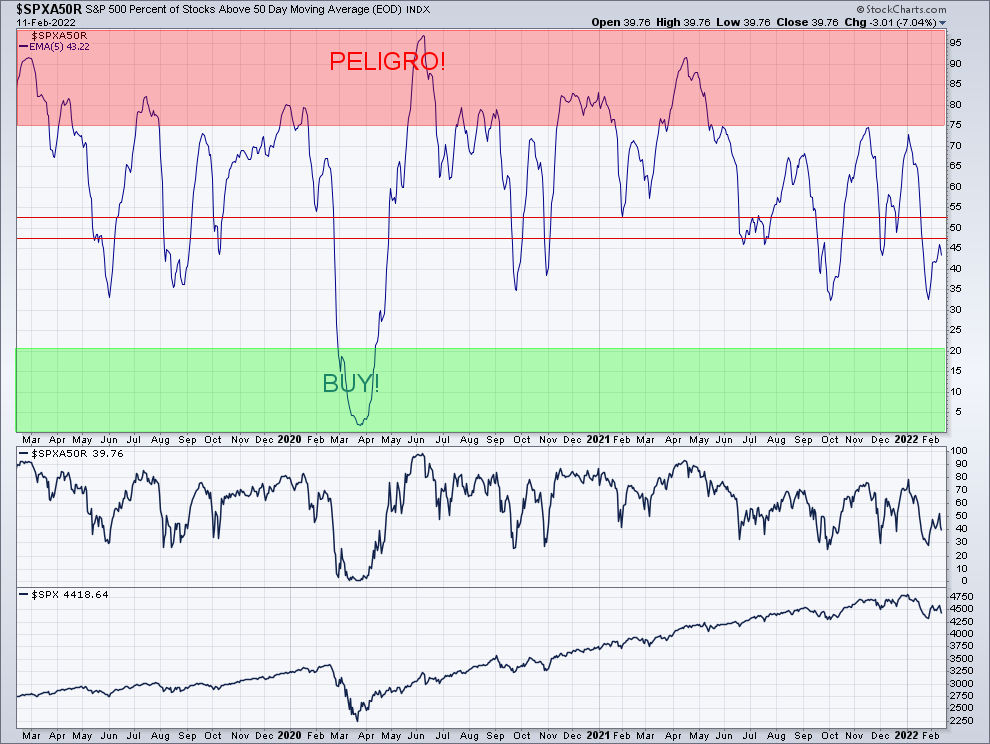

Las acciones por arriba de sus medias de 50 no pudieron con la zona neutral en el SP 500 y parece que empieza a retroceder nuevamente

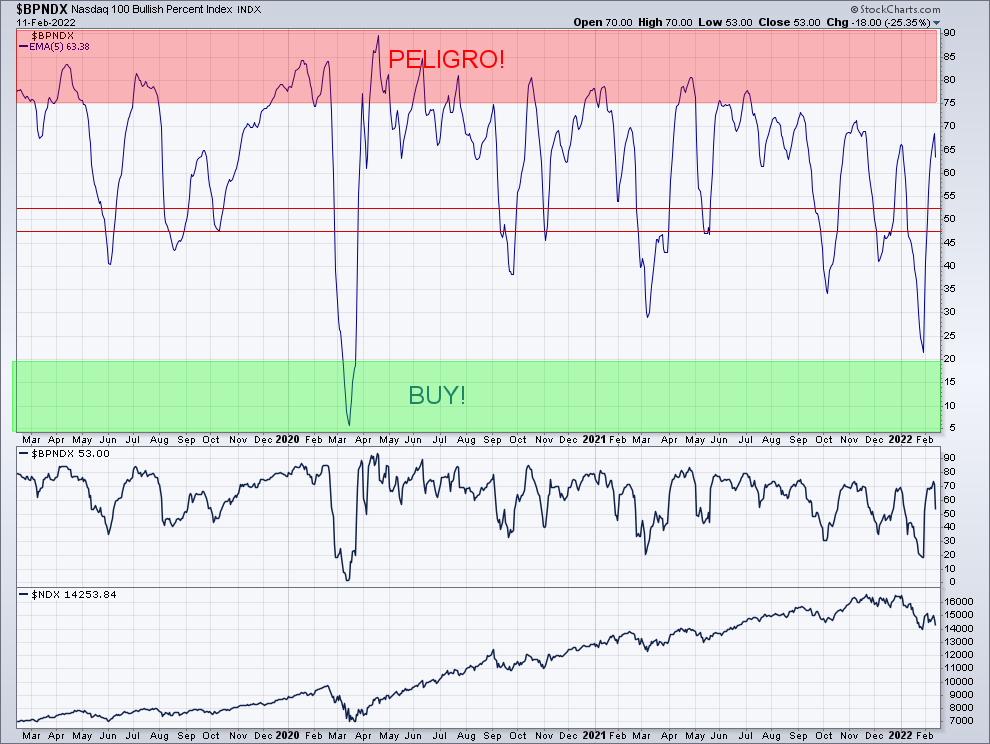

El bullish percent del nasdaq 100 ya esta en zona de peligro tan rápido y el escenario mas probable es que empiece a retroceder para ganar fuerza si es que se quiere mantener en niveles altos

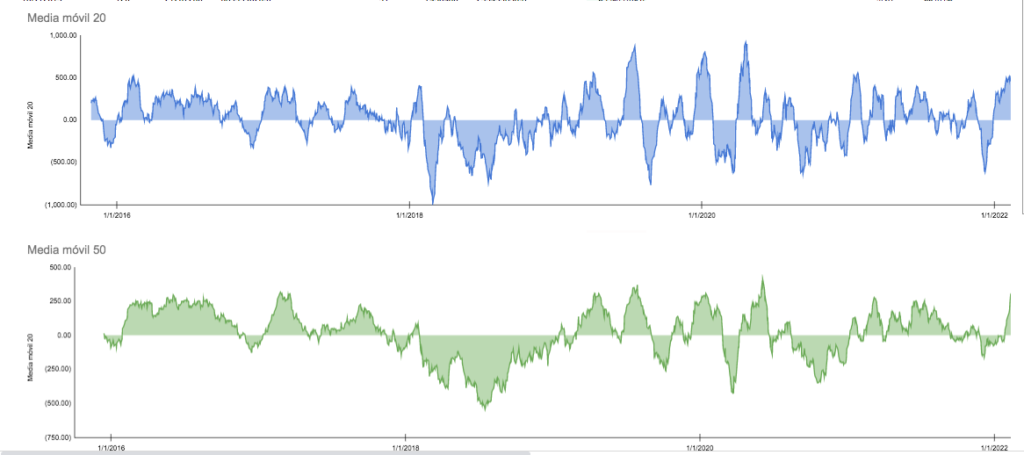

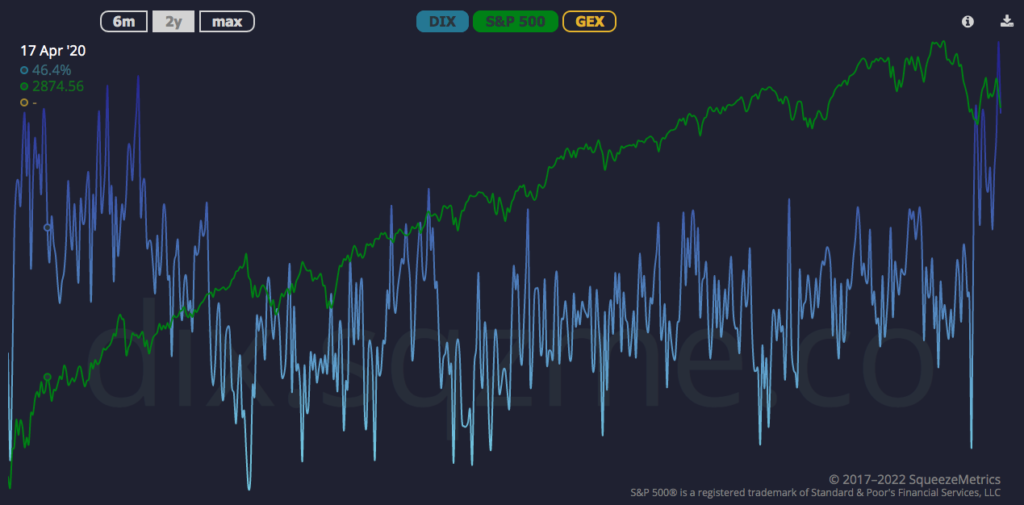

Las ordenes MOC al cierre del viernes 11-02-2022 en sus medias de 20 y 50 son positivas de las pocas señales de amplitud positivas, aunque desde el anterior vencimiento las moc han estado marcando positivo junto con el DIX de las darkpools pero el mercado solo ha rebotado sin romper máximos mas altos, una señal nada buena y típica de un mercado bajista.

Mi Comercio

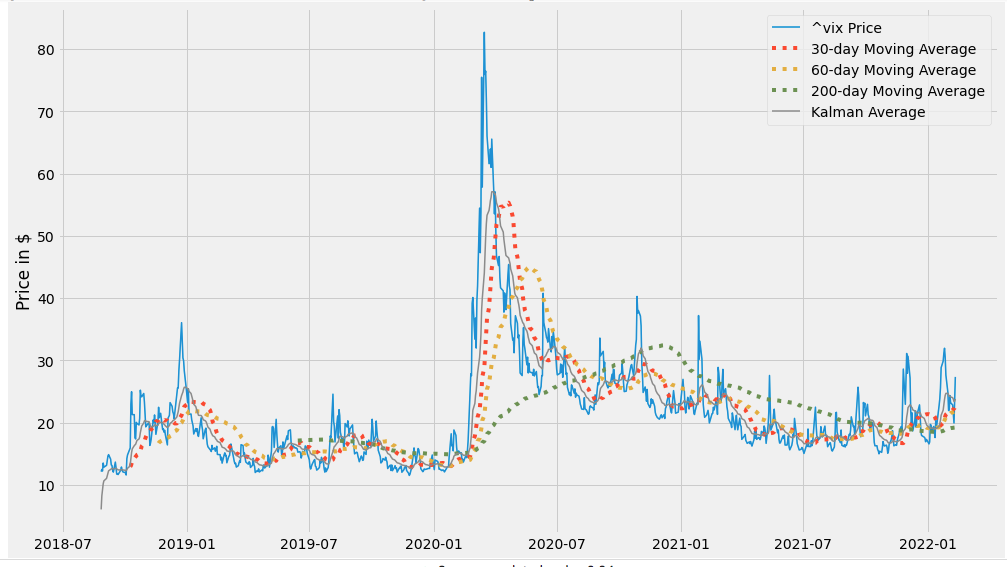

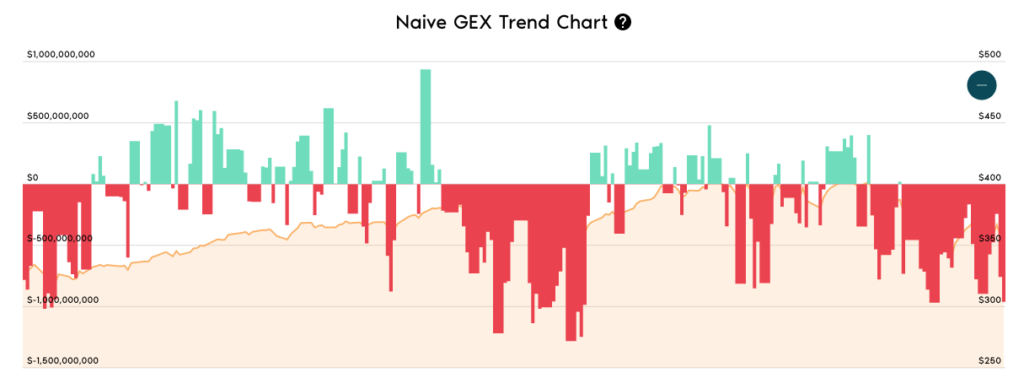

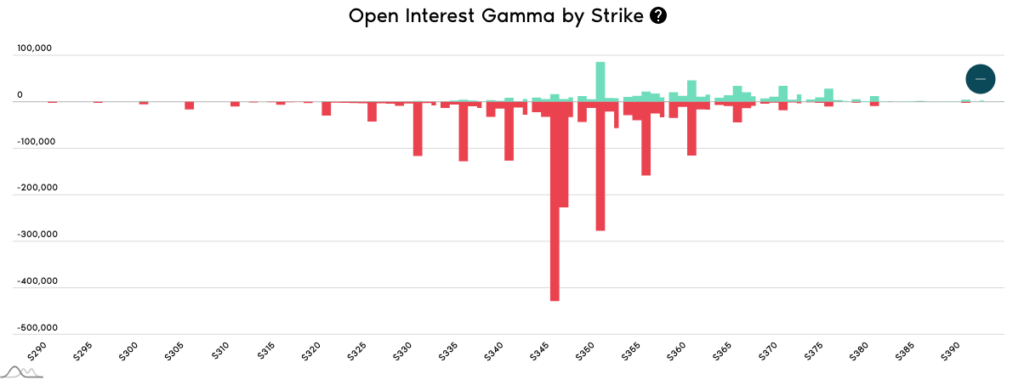

Para esta semana estamos en precaución de cara al vencimiento del viernes, esperan grandes movimientos de volatilidad, y seguimos en gamma negativa.

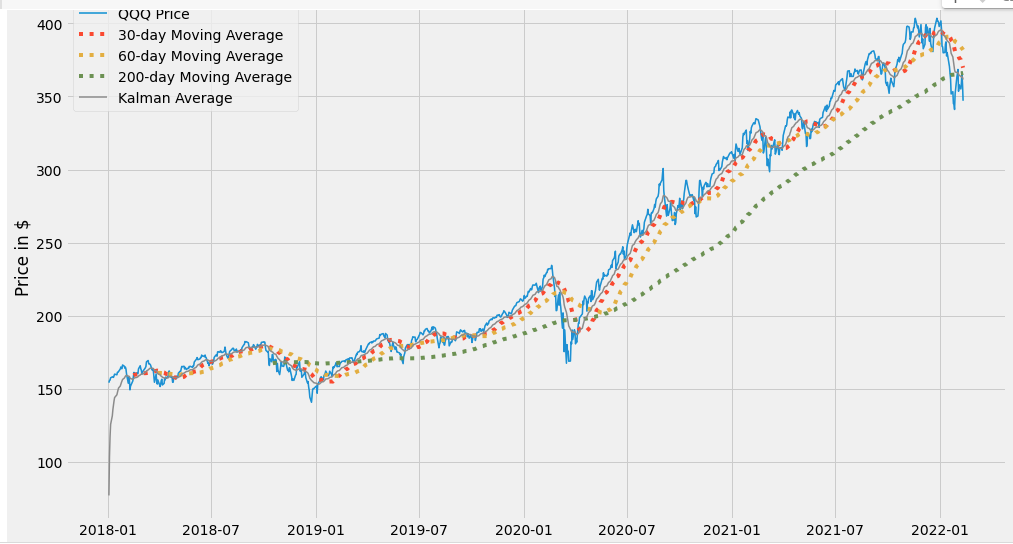

En cuanto al filtro de Kalman mencionábamos que nuestro stop o cambio de mercado se encontraba cuando el vix rompiera al alza, ya lo hizo!!!

Las posiciones que mantenemos en cartera así como las acciones / sectores en mira y posiciones nuevas ya fueron mandadas para los suscriptores

La estrategia de linea verde esta en terreno de nadie, aunque con disposición de regresar a la zona roja, no abriría largos a menos que sea una estrategia de contra tendencia, este repunte de los dias anteriores fue perfecto para reducir exposición en sus portafolios y reducir riesgo,buscar protección es la opción en esta semana donde tendremos citas macroeconómicas de relevancia.

En Estados Unidos se publicarán las primeras encuestas manufactureras de febrero con la de Nueva York, para la que se espera una recuperación tras el deterioro visto en el mes de enero (9e vs -0,7 previo), y la Fed de Filadelfia.

Otros datos importantes correspondientes a enero también serán el IPP (precios a la

producción con expectativa de empezar a moderarse), las ventas minoristas y producción industrial

(ambas con prevista mejora). En Europa, lo más destacable será la encuesta ZEW de febrero en

Alemania, expectativas y situación actual, y en la Eurozona expectativas, donde comprobaremos si el

dato más adelantado de ciclo, el correspondiente a expectativas, consigue mantener su tendencia de

mejora. Asimismo, contaremos con datos de IPC final de enero España, Reino Unido y Francia, sin

sorpresas esperadas. En China, la referencia será el IPC de enero, mismo dato que también se

publicará en Japón, junto con el PIB 4T21 preliminar y producción industrial de diciembre.