Mike Dolan nos ofrece un análisis de la jornada en los mercados estadounidenses y mundiales.

Probablemente será necesaria una gran sorpresa en la actualización de la inflación estadounidense del jueves para que los mercados abandonen su suposición de que 2023 será un año de desinflación y de tipos de interés máximos.

El informe de precios al consumo ha sido el dato mensual clave durante el último año de angustia inflacionista, y algunos de los mayores movimientos del mercado de los últimos 12 meses se produjeron en torno a su publicación.

Dado que la inflación anual ha sorprendido a la baja durante dos meses consecutivos y que las previsiones de consenso apuntan a otro fuerte descenso de los tipos generales y subyacentes en diciembre, Wall Street se animó el miércoles por adelantado y el S&P500 cerró con una subida superior al 1%.

Los economistas consultados por Reuters prevén que la inflación general anual de los precios al consumo retroceda hasta el 6,5% en diciembre, desde el 7,1% del mes anterior, y que los tipos subyacentes caigan hasta el 5,7%, desde el 6,0%, lo que situaría ambas lecturas en su nivel más bajo en un año o más.

Y a menos que se les desmienta con pruebas contundentes, los mercados ya dan por ganada la batalla de la inflación. Las expectativas de inflación a dos años en el mercado de bonos del Tesoro han vuelto a situarse a un paso del objetivo del 2% de la Reserva Federal por primera vez desde 2020, desde un máximo cercano al 5% el pasado mes de marzo.

Los mercados bursátiles mundiales y los futuros estadounidenses se mantuvieron prácticamente planos el jueves antes de la publicación de los datos, mientras que las acciones europeas siguieron registrando mejores resultados gracias a la suavidad del clima invernal y a los fuertes descensos de los precios del gas natural, que alivian la ansiedad por la recesión en la región.

Aunque los precios del crudo Brent subieron el jueves, la evolución interanual de los precios sigue siendo negativa, donde llevan desde la semana pasada. El dólar y la rentabilidad de los bonos del Tesoro estadounidense bajaron ligeramente.

El yen japonés fue una de las monedas que más subió, después de que la prensa japonesa informara de que el Banco de Japón revisará los efectos secundarios de su límite a la rentabilidad de la deuda pública en una reunión de política monetaria la semana que viene y podría tomar medidas adicionales para corregir lo que considera distorsiones en el mercado.

Esto probablemente se refiera al hecho de que los rendimientos japoneses a 10 años llevan cuatro sesiones estancados en el nuevo tope de rendimiento del 0,5% establecido por el Banco de Japón, a pesar de que éste ha comprado bonos en grandes cantidades para reducirlos. Esto aviva las especulaciones sobre una nueva subida del límite de rendimiento, lo que equivale en la práctica a un endurecimiento de la política del Banco de Japón.

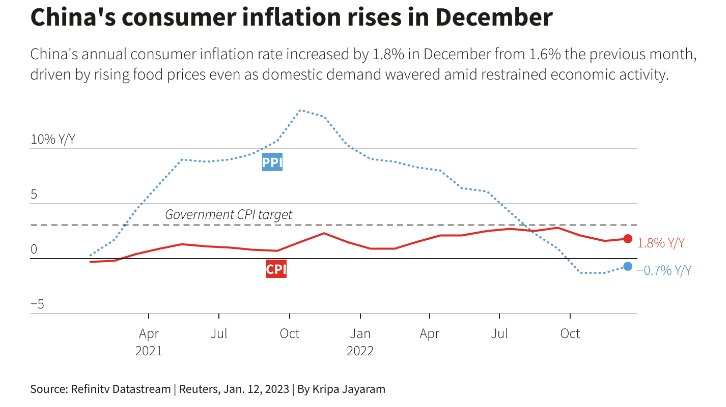

La tasa de inflación de China también volvió a subir el mes pasado, pero se mantiene por debajo del 2% y la inflación anual de los precios de producción sigue en terreno negativo.

Aunque los rendimientos de los bonos británicos y la libra esterlina cayeron el miércoles debido a la preocupación por la recesión y las esperanzas de desinflación de los precios energéticos, hoy ha habido mejores noticias en el sector minorista.

Los compradores británicos gastaron a manos llenas en Navidad, a pesar de que los minoristas advirtieron de que se apretarán el cinturón en 2023. Tesco (TSCO.L) y Marks & Spencer (MKS.L), dos de los mayores minoristas británicos, registraron unas ventas navideñas mejores de lo esperado, ya que la gente se lanzó a comprar dulces festivos.

En las noticias empresariales de EE.UU., la atención se centró en Walt Disney, ya que el gigante del entretenimiento y el multimillonario Nelson Peltz se enfrentaron en una batalla en la sala de juntas con Disney, que ha negado al destacado inversor activista un puesto en su consejo.

La cadena de sándwiches Subway está explorando una venta de su negocio que podría valorar la empresa en más de 10.000 millones de dólares, según dijo una fuente a Reuters el miércoles.

En cuanto a los resultados, el fabricante taiwanés de chips TSMC (2330.TW) registró el jueves un aumento del 78% en su beneficio trimestral, ya que las fuertes ventas de chips avanzados le ayudaron a desafiar la recesión general del sector, que afectó a los chips más baratos.

Acontecimientos de la agenda y publicación de datos que pueden orientar a los mercados estadounidenses y mundiales más tarde el jueves:

* Informe de precios al consumo de diciembre en EE.UU., solicitudes semanales de subsidio de desempleo, presupuesto federal de diciembre. El Tesoro estadounidense vende bonos a 30 años.

* Patrick Harker, presidente de la Reserva Federal de Filadelfia, James Bullard, presidente de la Fed de San Luis, y Thomas Barkin, jefe de la Fed de Richmond. Habla Catherine Mann, miembro del Comité de Política Monetaria del Banco de Inglaterra.

* Resultados empresariales: TSMC, Infosys

Inflación

Gráficos Reuters

Gráficos Reuters

Gráficos Reuters

Fuente: https://www.reuters.com/markets/us/global-markets-view-usa-2023-01-12/