Es posible que los malos datos económicos no impulsen a la Reserva Federal a girar hacia tasas de interés más bajas como solía hacerlo.

Los mercados bursátiles parecen haber vuelto al dicho de que “las malas noticias para la economía son buenas noticias para los precios de los activos”. Si bien esto puede haber funcionado en la era posterior a 2008, las malas noticias de hoy probablemente serían simplemente malas.

Después de repuntar la semana pasada debido a datos oficiales que mostraron una caída masiva e inesperada en las vacantes laborales, el S&P 500 cayó en picada en los últimos días de negociación, ya que otras cifras mostraron un crecimiento extraordinario del empleo en septiembre.

¿Cómo puede esto tener sentido? La gran esperanza es un “pivote”, es decir, que la Reserva Federal pueda dejar de aumentar agresivamente las tasas de interés si la actividad económica se desacelera. Es una noción familiar para cualquiera que haya administrado una cartera durante la última década y media: los datos económicos mediocres, si bien apuntan a ganancias corporativas más bajas, terminan revaluando las acciones debido a las expectativas de relajación monetaria: el “no hay alternativa”. ” comercio, o TINA, y viceversa. Desde 2009, las valoraciones en expansión explican la mitad de los rendimientos del S&P 500.

Sin embargo, en la actualidad, apegarse al libro de jugadas de TINA ha demostrado ser un error en cualquier dirección. El índice general de precios al consumidor se ha convertido en la única preocupación de la Fed y la mayoría de los principales bancos centrales. Mientras este número esté por encima del 2%, lo que los economistas pronostican será el caso hasta 2024, los costos de endeudamiento podrían seguir aumentando incluso si los datos económicos son malos. A menos que haya una recesión prolongada, son los caprichos de un IPC impulsado por la energía los que determinarán los pivotes.

Algunos en Wall Street ven las débiles cifras de empleo como una señal optimista de que los intentos de la Fed por enfriar la economía están funcionando. Pero pueden estar poniendo demasiada fe en la evidencia temprana: los efectos de la política monetaria a menudo tardan dos años en materializarse, y los resultados anteriores de ajustes por parte de los bancos centrales son muy desalentadores.

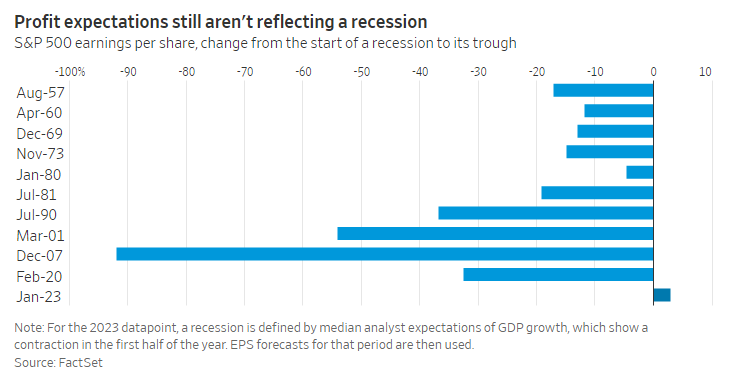

Una recesión no está totalmente descontada. Los analistas pronostican una leve contracción económica en la primera mitad del próximo año, pero extrañamente todavía esperan que las ganancias por acción del S&P 500 aumenten, aunque solo un 3%. Los datos de FactSet que se remontan a 1957 muestran que el cambio promedio de EPS durante una recesión es una disminución del 18%.

Los inversores no están comprando por completo lo que dicen los analistas, porque el S&P 500 tiene en cuenta futuras rebajas de las ganancias: ha bajado un 17 % durante el año pasado, en comparación con el 3 % histórico en los 12 meses anteriores a una recesión. Pero la reducción promedio durante una recesión es del 24%, por lo que fácilmente podría caer aún más. Las valoraciones de las acciones, aunque más bajas, todavía están en los niveles de 2018.

Los inversores comenzarán a recopilar más pistas esta semana, ya que las grandes empresas estadounidenses reportan ganancias del tercer trimestre. Según un análisis preliminar de FactSet, los ejecutivos todavía citan la escasez de mano de obra, no la caída de la demanda, como su principal preocupación.

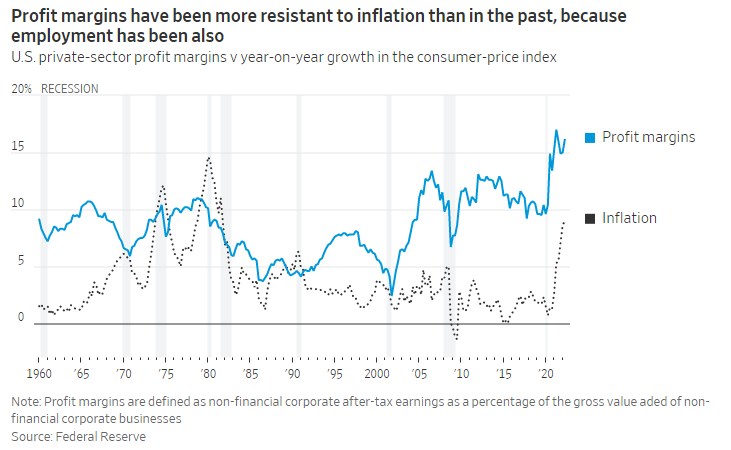

¿Podría ser diferente esta recesión impulsada por la inflación? Sí, y este es el argumento más convincente para que las ganancias se mantengan mejor de lo que implica el desempeño reciente del S&P 500. Las señales son que la inflación ya ha alcanzado un pico, o al menos está rondando cerca de él. Según el precedente de las décadas de 1970 y 1980, los márgenes de beneficio ya deberían haber disminuido mucho más, como subraya el estratega de The Leuthold Group, Jim Paulsen. La diferencia puede ser que el desempleo también estaba aumentando en ese entonces, golpeando aún más la demanda de los consumidores.

Si hay una señal de que esta extraña economía pospandémica puede desafiar los patrones históricos, es la resistencia obstinada del mercado laboral. Este es el argumento alcista para las acciones, no la esperanza de que los datos aburridos hagan que la Fed ajuste menos.

Fuente: https://www.wsj.com/articles/no-bad-news-isnt-good-news-for-stocks-11665483587