Los bonos del Tesoro y los bonos corporativos han estado cayendo al mismo tiempo, dejando pocos lugares para que los inversores se escondan

Los inversores se han deshecho de los bonos del gobierno este año, y están deshaciéndose de los bonos de las principales empresas de Estados Unidos aún más rápido.

Las caídas simultáneas dan un vuelco a una estrategia clásica de inversión en bonos basada en la diversificación del riesgo para minimizar las pérdidas profundas. Su fracaso ha golpeado a los inversionistas de deuda este año, enviando bonos a su primer mercado bajista en décadas.

A menudo, los inversores tienen bonos tanto de gobiernos como de empresas. Cuando sufre un tipo de deuda, el otro puede moderar la caída. Eso tiende a funcionar porque los peligros de poseer bonos corporativos y bonos del gobierno suelen aparecer en diferentes momentos.

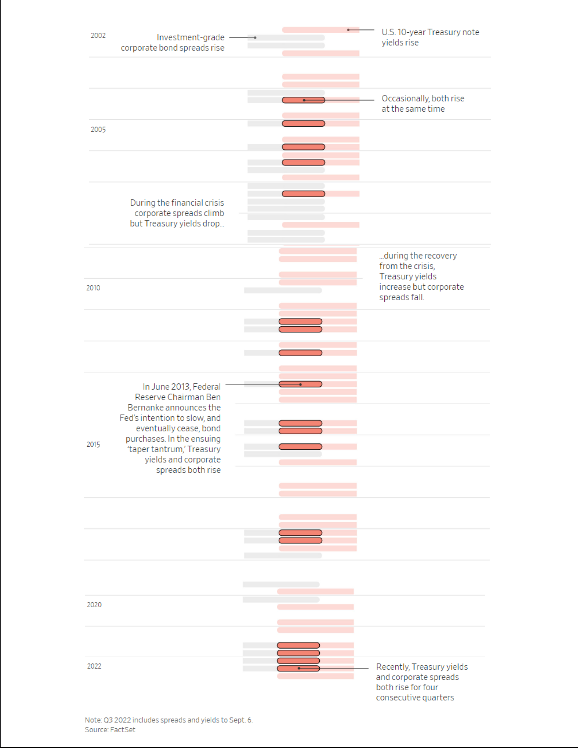

Trimestres en los que aumentaron los rendimientos de los bonos del Tesoro de EE. UU. a 10 años y los diferenciales de los bonos corporativos con grado de inversión

Dado que el mercado de bonos alcanzó su punto máximo a principios de 2021, estos dos riesgos han afectado a los inversores al unísono. El índice de bonos agregados de EE. UU. de Bloomberg, que contiene bonos del Tesoro y bonos corporativos, cayó en un mercado bajista la semana pasada, definido como una caída del 20% desde un máximo reciente.

Anteriormente, Bloomberg Agg nunca había entrado en un mercado bajista desde su creación en 1990. Alcanzó su punto máximo por última vez el 4 de enero de 2021 y ha caído un 21 % en los 20 meses transcurridos desde entonces.

“El viejo libro de jugadas ya no funciona”, dijo Andrés Sánchez Balcazar, jefe de bonos globales de Pictet Asset Management. “La sensación ha sido que no podías hacer nada bien, sin lugar donde esconderte”.

Una perspectiva económica nublada ha amenazado las ganancias de las empresas este año, lo que ha hecho bajar los precios de los bonos corporativos. Por lo general, una economía en desaceleración incitaría a la Fed a recortar las tasas, lo que generaría ganancias en los bonos del Tesoro. Este año, los funcionarios han señalado planes para aumentar aún más las tasas para combatir la inflación, incluso a expensas del crecimiento económico. Eso también ha golpeado los bonos del gobierno.

Los fondos mutuos de bonos se han hundido ampliamente. Hasta agosto, los fondos de bonos básicos clásicos, que incluyen bonos gubernamentales, corporativos y de otro tipo, han obtenido una rentabilidad negativa del 12 % durante el último año, según los datos de rendimiento de Lipper.

Los fondos centrados en bonos del Tesoro han tenido una rentabilidad negativa del 17 %, mientras que los fondos invertidos en bonos corporativos de grado intermedio han bajado un 14 %.

Normalmente, los inversores confían en que los bonos son más seguros que las acciones. Pero en los últimos 12 meses, poseer fondos de bonos ha sido más dañino que poseer el S&P 500. El S&P bajó un 11% en el año hasta agosto, incluidos los cambios de precios y los dividendos.

El peligro de una liquidación simultánea de la deuda corporativa y gubernamental comenzó a aumentar en enero pasado, dijo Sánchez Balcazar. En ese momento, se hizo evidente que la Reserva Federal se había quedado atrás en el control de la inflación.

Los precios de los alimentos, la vivienda y la gasolina comenzaron a subir tan rápido que los inversionistas temían que la Fed tuviera que seguir subiendo las tasas incluso si se acercaba una recesión. Buscando refugio a medida que los bonos caían en todos los ámbitos, Pictet se volvió más selectivo en su posicionamiento en el mercado de bonos este año, reduciendo las posiciones más riesgosas y dividiendo la dirección de sus apuestas en función de la geografía.

“Antes, básicamente podías estar largo en todo y aún así ganar algo de dinero”, dijo Sánchez Balcazar. “En este momento, debes ser mucho más selectivo”.

En lo que va de 2022, el rendimiento adicional que cobran los inversores por mantener bonos de empresas en lugar de deuda gubernamental ultrasegura (conocido como diferencial) ha aumentado junto con los rendimientos del Tesoro en 16 de las 35 semanas del año hasta la fecha. Con 17 semanas para el final, eso ya es mucho más que en cualquier año completo desde hace al menos dos décadas.

En los 20 años anteriores a 2022, los rendimientos y los diferenciales aumentaron juntos solo seis semanas al año en promedio. Los rendimientos de los bonos aumentan cuando los precios de los bonos caen.

Al igual que muchos administradores de dinero, John Flahive, director de inversiones de renta fija de BNY Mellon Wealth Management, fue tomado por sorpresa por las caídas simultáneas de este año. Si bien Flahive había predicho que el aumento de las tasas de interés perjudicaría a los bonos del Tesoro, inicialmente no esperaba que los diferenciales corporativos aumentaran mucho al mismo tiempo.

Una vez que Flahive y su equipo vieron emerger la doble tendencia, redujeron a la mitad el tamaño de su apuesta relativa en bonos corporativos de alta calidad. También redujeron su exposición al aumento de las tasas de interés al favorecer más la deuda a corto plazo, que no se ve tan afectada por las subidas de tipos de la Fed.

Retirarse de la toma de riesgos “tiene sentido en un mundo volátil”, dijo Flahive. “Las cosas van a estar rebotando por todos lados”.

La velocidad y la intensidad de la liquidación conjunta sorprendieron a los inversores, pero muchos dijeron que las caídas parecían inevitables después de que la pandemia llevara los rendimientos de los bonos a mínimos históricos. El Bloomberg Agg rindió un 9,2% en 2020. Durante gran parte del año pasado, los bonos corporativos de alto grado ofrecieron a los inversores solo 0,8 puntos porcentuales más de rendimiento que los bonos del Tesoro, cerca de mínimos que datan de la crisis financiera de 2008.

A los bonos corporativos les va peor cuando los inversionistas piensan que las probabilidades de que las empresas entren en mora están aumentando. Los bonos del Tesoro, que se cree que están casi libres del riesgo de pagos atrasados, pierden valor cuando aumentan las tasas de interés. Ambos podrían seguir sufriendo hasta que se resuelva una de esas tendencias.

“Agradeceríamos el fin de esta correlación positiva”, dijo Matt Brill, jefe de crédito de grado de inversión de América del Norte en Invesco.

La inflación persistente probablemente signifique tasas de interés más altas en el futuro. Pero incluso si eso lleva a una recesión, los bonos corporativos podrían resistir bien porque las empresas gozan de buena salud financiera, dijo Brill.

Las inversiones en bonos de Invesco han pasado de una aversión al riesgo a una más neutral, y recientemente han favorecido los bonos corporativos sobre los bonos del Tesoro.

En el futuro, “no creo que el aumento de las tasas tenga que ser necesariamente lo peor para los diferenciales de crédito”, dijo Brill.

Fuente: https://www.wsj.com/articles/broad-declines-drag-bonds-into-rare-bear-market-11662602793