Las curvas europeas reaccionan al aumento de los precios de la energía ya las noticias de apoyo fiscal de la misma manera, aplanando a la baja. Se espera una mayor subida del rendimiento cuando se anuncie un mayor gasto, pero al menos muchas de las malas noticias ya se conocen para el suministro de gas.

Cuando el fiscal se involucra

Incluso si no requiere más préstamos, los mercados de tasas vieron de inmediato las implicaciones agresivas del tercer paquete de ayuda de Alemania. De acuerdo con las crecientes expectativas de aumento del Banco Central Europeo (BCE), la opinión predominante parece ser que cualquier medida que limite el crecimiento a la baja también liberaría la mano de los bancos centrales para endurecer aún más la política. En realidad, hay pocos comentarios registrados en ese sentido en la eurozona, pero, en un período de hipersensibilidad a la inflación, no nos sorprendería ver más rendimiento al alza a medida que otros gobiernos revelan sus propios paquetes de apoyo. Recuerde que el máximo de este ciclo en los rendimientos del Bund a 10 años está a solo 20 pb, en torno al 1,77%.

Los detalles sobre los planes fiscales de Truss podrían significar una reducción de la incertidumbre para los mercados

Una posible excepción a esa regla puede ser el Reino Unido. El período previo al anuncio de Liz Truss como Primera Ministra ha sido un período muy difícil para los gilts. Ya hemos escrito sobre la combinación mortal de gasto fiscal, endurecimiento monetario y salidas extranjeras de bonos en libras esterlinas. La falta de claridad sobre el alcance, la financiación y el impacto inflacionario del apoyo fiscal durante la campaña de liderazgo puede haber exacerbado la venta masiva de gilts. Los detalles reales sobre sus planes fiscales están comenzando a surgir, con Bloomberg informando un costo potencial de £ 130 mil millones durante 18 meses para limitar las facturas de energía a £ 2,000 por hogar. Con el tiempo, esto podría significar una reducción de la incertidumbre para los mercados y podría ser recibido con un desempeño más estable para los gilts.

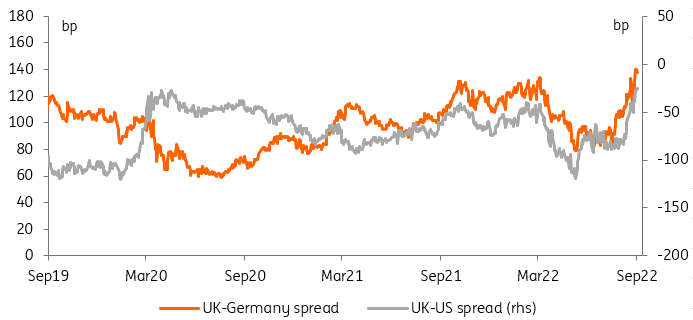

Las gilts de 10 años se han quedado atrás de sus pares internacionales durante la campaña de liderazgo

Fuente: Refinitiv, ING

Los bancos centrales esperando en las alas

Por supuesto, los bancos centrales han desempeñado un papel en la sensibilidad del mercado a los titulares fiscales. El Banco de Inglaterra (BoE), por ejemplo, ha dicho explícitamente que un mayor gasto fiscal puede obligarlo a aplicar un ajuste más agresivo… pero también podría ser responsable de una mayor reducción de la incertidumbre del mercado pronto. Nuestra opinión, ciertamente optimista, es que, además de más detalles sobre las medidas fiscales en los próximos días, la reunión del BoE de la próxima semana también debería aclarar su reacción. Paradójicamente, cuanto más agresivo sea el BoE, más probable es que recupere un grado de control similar al de la Fed en su mercado de tasas interno.

Cuanto más agresivo sea el BoE, más probable es que recupere un grado de control similar al de la Fed en su mercado de tipos domésticos.

La reacción del mercado a un corte total del flujo de gas Nord Stream de Rusia es otro lugar donde se puede ver claramente la mano de los bancos centrales. El BCE, por ejemplo, ha alentado a los participantes del mercado a pensar que reaccionará ante la inflación observada, la mayor parte de la cual es impulsada por la energía, en lugar de confiar en su pronóstico. Los temores de efectos secundarios también participan en esta excesiva confianza en la evolución de los precios de la energía en los mercados de tarifas. Incluso si pensamos que esto puede ser una reacción exagerada, esto refuerza nuestra opinión de que el swap del EUR y las curvas alemanas se invertirán este invierno.

Toda la curva swap del EUR pronto se invertirá y la curva alemana seguirá su ejemplo.

Fuente: Refinitiv, ING

Eventos de hoy y visión del mercado

Alemania tiene programado vender bonos ligados a la inflación y Austria realizará subastas en los sectores de 3 y 10 años, pero esto se verá eclipsado por las ventas sindicadas de Francia (nuevos 20 años) e Italia (nuevos bonos verdes de 13 años), cuyo precio esperamos Este Dia. El impacto de la duración no debería ser despreciable en los mercados ilíquidos, pero suponemos que esto se ha desarrollado en gran medida en el período previo a los acuerdos. No nos sorprendería ver que la curva se aplana después de la fijación de precios. La venta italiana se produce en un contexto de reducción del greenium en los mercados de bonos soberanos, subsoberanos, supranacionales y de agencias.

Los datos están en el lado positivo en Europa, con la mayoría de los PMI de construcción de Alemania y el Reino Unido a los que hay que prestar atención. Los servicios PMI e ISM de EE. UU. deberían recibir más atención. En particular, una caída en los componentes del precio sería recibida como una prueba más de que la Reserva Federal está en camino de cumplir su objetivo de inflación. Sin embargo, una mejora en los indicadores relevantes para el crecimiento podría eclipsar esto, ya que los mercados actualmente tienen la intención de tomar una implicación agresiva para la mayoría de los comunicados y eventos.

Fuente: https://think.ing.com/articles/rates-spark-a-perfect-storm/