A pesar de que los precios ya eran agresivos, la línea dura del BCE hizo subir aún más las tasas. Los diferenciales periféricos se ampliaron sin más detalles sobre ninguna herramienta para hacer frente a la fragmentación. El IPC de EE. UU. de hoy se mantendrá lo suficientemente alto como para mantener a la Reserva Federal en modo de ajuste.

El mercado cree que el BCE se está haciendo cargo del problema de la inflación

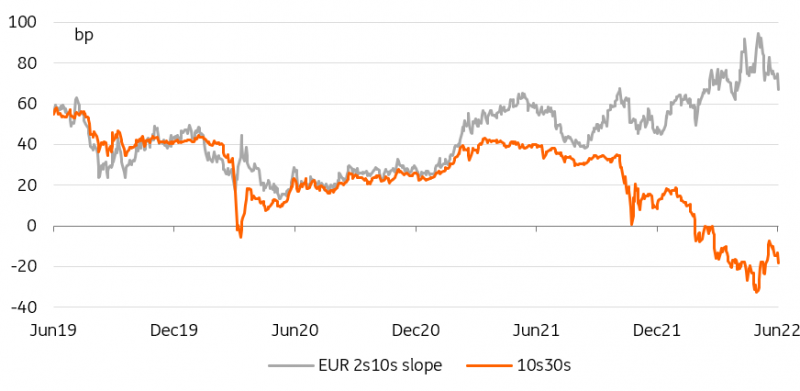

El BCE ha manejado un giro agresivo que impulsó las tasas del EUR al alza, con la tasa de intercambio anticipada a 2 años subiendo más de 10 pb, y la tasa a 10 años seguía subiendo 7 pb. Debería verse como una señal alentadora que la curva bajista se aplanó, ya que sugiere que el mercado comienza a pensar que el BCE finalmente se está haciendo cargo del problema de la inflación.

Un mayor aplanamiento de EUR 2s10s es una señal de una acción más creíble del BCE sobre la inflación

Fuente: Refinitiv, ING

El BCE señala que se avecina un ciclo de alzas, pero no da detalles sobre cómo abordar la fragmentación

Como era de esperar, el BCE anunció que las compras netas de activos finalizarán el 1 de julio. La redacción sobre las reinversiones del Programa de compra de activos (APP) experimentó un cambio sutil. Las condiciones de liquidez objetivo pasaron de “favorables” a “amplias” y el objetivo de mantener un “amplio grado de acomodación monetaria” se ha reducido a una “postura de política monetaria adecuada”. Si bien las reinversiones del Programa de Compras de Emergencia para Pandemias (PEPP) aún se mantendrán “hasta al menos finales de 2024”, las reinversiones de APP podrían ver un final más rápido a primera vista.

Terminar con las compras netas deja espacio para embarcarse en un ciclo de aumento de tasas adecuado en la próxima reunión. El BCE tiene la intención de subir 25 pb en julio y ofrecer un aumento adicional en septiembre que podría convertirse en un movimiento mayor de 50 pb si las perspectivas de inflación a mediano plazo no mejoran. El corredor de tarifas no se cambiaría en un principio, pero se debatirá en septiembre si se vuelve a un corredor más simétrico.

Más allá de septiembre, el BCE señaló un “camino gradual pero sostenido de nuevos aumentos”. La redacción sugiere una trayectoria más definida y, en particular, no está vinculada a la tasa neutral que Lagarde todavía había incluido como objetivo en su publicación de blog. De hecho, nuestros economistas han argumentado que no solo es un objetivo borroso sino también móvil, muy probablemente más bajo. Luego de una suba de 25pb en septiembre, nuestros economistas pronostican otra suba de 25pb en diciembre y una más en el 1T23. Por ahora, es probable que el mercado funcione con la línea dura del BCE e incluso valore la posibilidad de nuevas subidas de 50 pb. El nivel de las tasas de interés a un día se ve más de 140 pb más alto para fin de año con solo cuatro reuniones para el final.

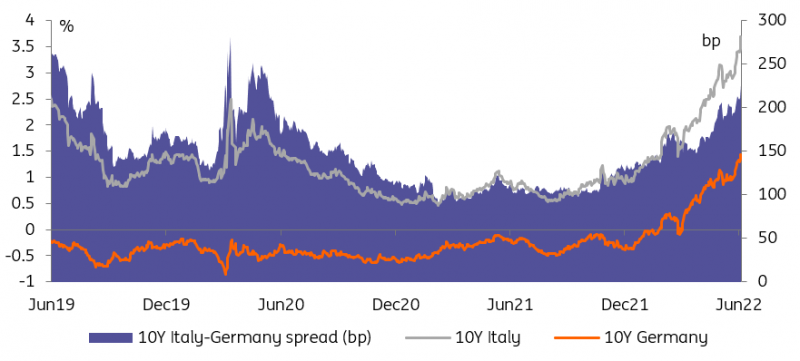

El BCE se abstuvo de ser más específico sobre cómo pretende hacer frente a la amenaza de fragmentación. Lagarde reiteró el compromiso de evitar la fragmentación, ya que la primera línea de defensa siguen siendo las reinversiones existentes de la cartera de PEPP, pero también dijo que no había umbrales particulares que desencadenaran la intervención. A partir de ahora, la ampliación del diferencial Italia/Bund a 10 años, que se extendió con la decisión de ayer, se mantiene ordenada en el sentido de que está en línea con el aumento general en los niveles de las tasas. Todavía vemos el riesgo de que el diferencial pruebe 250 pb.

Un BCE más agresivo sin herramienta para suavizar el impacto cada vez mayor en los diferenciales soberanos

Fuente: Refinitiv, ING

Eventos de hoy y visión del mercado

La publicación del IPC de EE. UU. de hoy significa que la atención se centrará en la reunión del FOMC de la próxima semana. La tasa anual de inflación debería mantenerse por encima del 8%. La inflación subyacente puede desacelerarse marginalmente, pero debería permanecer cerca del 6%. Esto mantendrá a la Fed en modo de endurecimiento durante las próximas dos reuniones, pero el debate sobre una posible pausa en septiembre puede persistir.

Aún así, el movimiento al alza de ayer también en las tasas de EE. UU. junto con la reunión del BCE muestra que los mercados pueden seguir siendo susceptibles a que la Fed se abstenga de señalar cualquier noción de pausa por el momento. Es posible que los tipos de EE. UU. no hayan alcanzado su punto máximo, incluso cuando los tipos de euros deberían mantenerse a la cabeza en medio del último tramo alcista.

Fuente: https://think.ing.com/articles/rates-spark-ecb-gets-ahead-of-the-curve/