Para el Banco Central Europeo, la pregunta ya no es si subirá las tasas de interés este verano, sino cuándo y cuánto. Una vez que haya comenzado el despegue de tasas, la siguiente pregunta será hasta dónde puede llegar el BCE

El debate sobre las tasas de interés neutrales ha cobrado impulso. Ahora, con más frecuencia, los oradores del BCE citan este nivel teórico en referencia a cuánto tendrán que aumentar las tasas para combatir la inflación de manera efectiva. Eso hace que valga la pena dedicar un tiempo a tener una buena idea de dónde podría estar el punto óptimo actual de la política monetaria neutral. La semana pasada argumentamos en este artículo que es difícil apuntar a un objetivo invisible y en movimiento y que es mejor que el BCE evalúe continuamente cómo responde la economía a tasas más altas para ver qué tan cerca está de una economía que ve la inflación volver a 2% en el mediano plazo. Seguimos prefiriendo el concepto más amplio de las condiciones de financiación a cualquier construcción teórica de una tasa de interés neutral (rango).

En este artículo, evaluaremos cómo ha respondido la economía hasta ahora a la reducción de las compras netas de activos y las expectativas de aumentos de tasas para tener una idea de hasta qué punto es probable que el BCE aumente su tasa de política. En este punto, no esperamos que el BCE suba tanto como lo hace el mercado, ya que las señales de desaceleración de la economía y las condiciones financieras más estrictas sugieren que se puede alcanzar un nivel neutral mucho antes de lo que muchos participantes del mercado piensan.

Entonces, ¿qué tan flexible es la política en este momento?

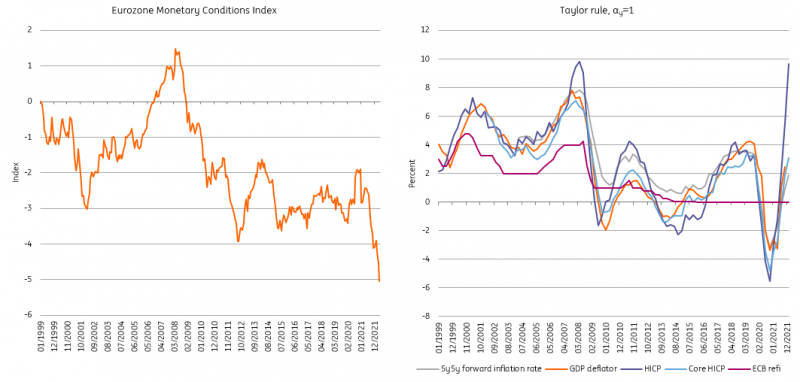

La política monetaria ha sido ultralaxa en la eurozona durante mucho tiempo y especialmente en los últimos meses. A medida que la inflación se disparó, las tasas de interés reales se desplomaron. En combinación con el debilitamiento del euro, esto ha resultado en el entorno más relajado desde el inicio del Índice de Condiciones Monetarias creado por la Comisión Europea (gráfico 1). Las tasas ajustadas de Taylor, aunque tampoco somos grandes admiradores de estas, también se han vuelto positivas. de nuevo y se acercan a los niveles de 2018/19. Todos los indicadores del lado monetario confirman que es hora de aumentar las tasas por primera vez desde 2011. Y la mayoría sugeriría que se esperan aumentos sustanciales de las tasas.

Pero la realidad no es tan simple. Estos indicadores de regla empírica ayudan a evaluar la postura de la política monetaria desde una perspectiva histórica, pero son defectuosos como base para establecer la política, al igual que las tasas neutrales.

La política monetaria es ultra flexible, lo que sugiere que es hora de despegar

Fuente: Comisión Europea, Macrobond, Refinitiv, cálculos de ING Research

¿Cómo está respondiendo la economía a las tasas de interés a largo plazo más altas?

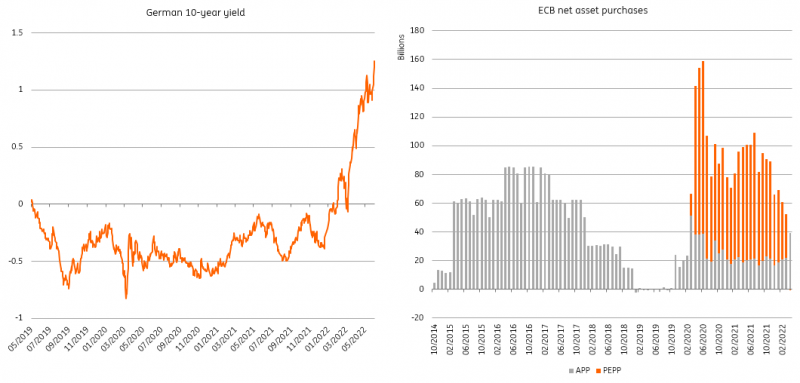

A pesar de la imagen de política monetaria ultralaxa que pintan los indicadores anteriores, no olvidemos que recientemente se ha producido cierto ajuste. El BCE ha finalizado las compras netas en el marco de su Programa de Compra de Emergencia ante la Pandemia y está a punto de hacer lo mismo con el Programa de Compra de Activos. Esto, entre otros factores, ha tenido un efecto alcista en los rendimientos a largo plazo, que han aumentado significativamente. Con tasas de interés a largo plazo más altas viene el ajuste financiero. En este punto, el aumento de los rendimientos alemanes a 10 años ha sido de más de 1,5 ppt desde diciembre del año pasado, lo que significa que la economía no solo se está enfriando debido a los efectos de la guerra, sino que los rendimientos más altos están teniendo un impacto restrictivo. también.

Mirándolo más detalladamente, vemos que la encuesta de préstamos bancarios del BCE sugiere que los bancos han endurecido sustancialmente los estándares crediticios este trimestre. Esto significa que cada vez es más difícil para las empresas y los hogares obtener préstamos, no solo desde la perspectiva del costo, sino también desde la perspectiva de la elegibilidad. En abril, las empresas, principalmente en el sector de servicios, ya indicaban que los factores financieros comenzaban a limitar la producción nuevamente (aunque en niveles relativamente bajos). Los diferenciales de crédito también han ido en aumento, lo que significa que las empresas más grandes que piden prestado en el mercado están pagando más por pedir prestado. Las condiciones financieras se han endurecido más rápidamente que las condiciones monetarias hasta ahora, lo que significa que el mercado ya está haciendo parte del trabajo pesado para el BCE.

Las compras netas de activos están terminando y los rendimientos a largo plazo se han disparado en los últimos meses

Fuente: Macrobond, BCE, ING Research

Una economía que se enfría también nos acerca a la neutralidad

Aún así, es difícil separar los efectos de las tasas de interés más altas de otros factores que influyen en el crecimiento. La incertidumbre de la guerra, la alta inflación en sí misma y el enfriamiento de la economía global son solo algunos de los factores que afectan el canal de consumo e inversión en este momento.

Con la confianza del consumidor en niveles de recesión, probablemente en respuesta a la incertidumbre de la guerra y la caída récord de los salarios reales, es probable que el consumo se enfríe aún más en los próximos meses. La industria está en una posición aún peor. Con el resurgimiento de los problemas de la cadena de suministro y el debilitamiento de los nuevos pedidos, el sector está destinado a tener un rendimiento inferior. El apetito inversor también se ha ido desvaneciendo, según el BCE. Esto significa que la economía de la eurozona está preparada para coquetear con la recesión en los próximos trimestres. Algunas autoridades del BCE podrían verse tentadas a subir las tasas de interés en una recesión técnica. Sin embargo, nos preguntamos si realmente hay una mayoría en el BCE que esté a favor de que las subidas de tipos vayan mucho más allá del final de las compras netas de activos y de los tipos de depósito negativos si la economía de la eurozona entrara en recesión.

Neutral puede estar más cerca de lo que la mayoría de nosotros parece pensar

No hay duda de que el BCE debe comenzar a subir las tasas de interés. Poner fin a las compras netas de activos y las tasas de depósito negativas es una prioridad en la agenda. Sin embargo, no olvidemos que la inflación sigue siendo predominantemente un problema del lado de la oferta y que la normalización de la política del BCE afectará principalmente al lado de la demanda de la economía. En otras palabras, si el BCE realmente quiere reducir la inflación, tiene que debilitar todo el lado de la demanda de una economía de la eurozona aún débil, enfrentada a una gran incertidumbre y enormes cambios estructurales. Para nosotros, esto limita el alcance de un ciclo de endurecimiento del BCE. Los primeros signos de endurecimiento en el extremo largo de la curva nos sugieren que neutral puede estar en el límite inferior de lo que se estima actualmente, y la desaceleración de la economía puede reducirlo aún más. En consecuencia, esperamos que el BCE suba 100 puntos básicos entre julio y el 1T de 2023 antes de hacer una pausa para ver qué efecto ha tenido hasta ahora. La mayor parte de estas caminatas probablemente se realizará durante el verano. El principal riesgo de esta llamada es que ningún responsable de la toma de decisiones del BCE tiene experiencia en la normalización de la política monetaria. Esta es la razón por la cual los errores de política, en un intento de aplastar el posible desanclaje de las expectativas de inflación, no pueden excluirse por completo.

Fuente: https://think.ing.com/articles/how-far-is-the-european-central-bank-from-phantom-neutral-level/