La Reserva Federal de EE. UU. está a punto de comenzar el ajuste cuantitativo (QT).

Para aquellos que no están al tanto de las maniobras “cuantitativas” de los bancos centrales, QT y la flexibilización cuantitativa (QE) son dos lados de una herramienta que los bancos centrales han utilizado ampliamente durante la última década más o menos.

Para simplificar las cosas, QE es cuando el banco central compra bonos para apoyar el mercado/economía. Esto tiene el doble efecto de inyectar efectivo en la economía (el vendedor de bonos obtiene efectivo para comprar otras cosas) y empuja las tasas a la baja a medida que los precios de los bonos suben por la oferta de la Reserva Federal. Este efectivo y tasas más bajas estimulan la economía y los mercados al inyectar liquidez en los mercados financieros, ya los mercados financieros les gusta mucho la liquidez.

Lo contrario de QE es QT. El banco central vende sus bonos o les permite vencer. Si vende, otro inversionista necesita tener el capital para comprar dicho bono, por lo que puede vender otro activo para recaudar dinero. Esto es quitar liquidez. Dejar que un bono venza tiene el mismo impacto porque el emisor debe vender nuevos bonos a otro inversionista.

Sí, esto es una simplificación de los efectos. QE puede inmunizarse, puede usarse para comprar otros activos, etc. Pero sin profundizar demasiado en la mecánica, QE inyecta liquidez en la economía y QT la quita.

Entonces, ¿por qué estamos hablando de “Q” hoy? Bueno, si pensaba que la cantidad de QE después de la crisis financiera era grande, la QE después de la pandemia ha sido épica tanto en tamaño como en velocidad. Esto ciertamente contribuyó a inflar los precios de los activos de todo tipo; bonos, acciones, bienes raíces y, como ahora estamos descubriendo, también bienes y servicios de consumo. Esta semana en los EE. UU., estamos a punto de comenzar QT, lo opuesto a esta inyección de liquidez. ¿Caerán los mercados y subirán aún más los rendimientos?

balance de la reserva federal desde la crisis financiera cuando la música se detiene

Si todo lo demás fuera estático, QT eliminaría la liquidez del sistema financiero. Esto haría que los precios de los activos cayeran, lo que significaría que los precios de las acciones y los bonos bajarían (y los rendimientos de los bonos subirían). Eso es perfectamente lógico. Pero los mercados no son estáticos. En realidad, están llenos de una porción saludable de personas inteligentes que intentan adelantarse a los próximos movimientos. El comienzo de QT no es noticia: ha sido telegrafiado y anunciado varias veces. Lo que significa, nos atrevemos a decir, ¿tiene precio?

De hecho, si observa las rondas anteriores de QE, fue el anuncio lo que movió los mercados y los rendimientos de los bonos, a menudo semanas o meses antes de las compras reales de bonos. Y cuando comenzaron esas transacciones de bonos reales, el mercado a menudo había descontado la acción pendiente de la Reserva Federal y, en la mayoría de los casos, había reaccionado de forma exagerada (es decir, había ido demasiado lejos).

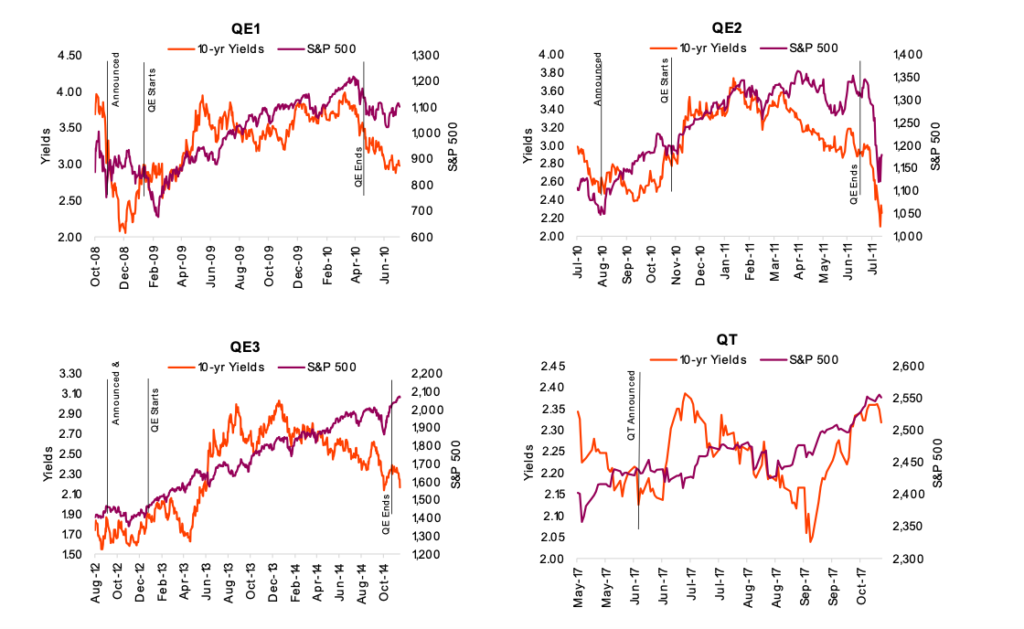

Los siguientes gráficos contienen mucha información. Cada uno tiene el rendimiento del Tesoro a 10 años y el S&P 500 durante varios programas de QE. Para QE1, 2 y 3, hay una línea vertical cuando se hizo el anuncio, una línea cuando comenzó el QE real y una línea cuando finalizó.

En diversos grados, los rendimientos de los bonos tendieron a reaccionar a la baja ante el anuncio y luego aumentaron cuando realmente comenzó la compra de bonos. En cada caso, los rendimientos de los bonos aumentaron durante la QE, lo contrario de lo que cabría esperar. Mientras tanto, el mercado de valores ama QE y sube durante estos períodos. El gráfico QT para 2017 muestra una reacción limitada en los rendimientos y el mercado. Esto es alentador.

ciclos de flexibilización cuantitativa desde la crisis financiera

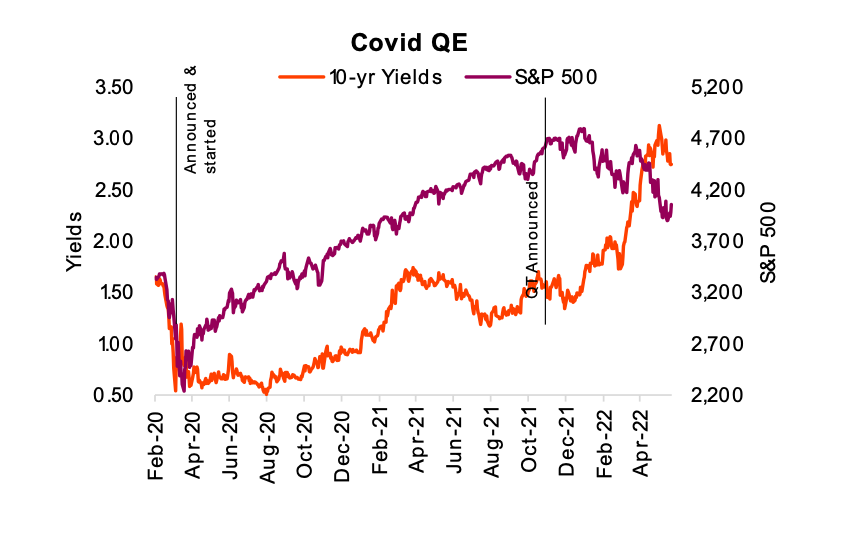

El gráfico de Covid QE es un poco más complicado. El S&P 500 subió claramente en QE y alcanzó su punto máximo en torno al anuncio de un QT pendiente. Interesante. Sin embargo, todavía se estaban comprando bonos, aunque a un ritmo decreciente. QT está a punto de comenzar esta semana. Aún así, parece que el anuncio tuvo el impacto y quizás el ajuste cuantitativo real no tenga mucho impacto.

covid flexibilización cuantitativa rendimiento acciones bonos

¿Es todo tan simple? Por supuesto que no lo es. ¿Existen otras fuerzas en juego que afecten a los mercados de bonos y acciones? Absolutamente los hay. Por lo que sabemos, la inflación, la guerra y la confianza del consumidor están impulsando la renta variable a la baja y los rendimientos al alza, y el QT no ha tenido ningún efecto. Sin embargo, dadas las experiencias pasadas y muchas críticas que hemos leído últimamente sobre la venta de acciones “recién comenzando” porque QT ni siquiera ha comenzado, creemos que ese no es el caso. Eso no significa que las acciones no seguirán vendiéndose, pero si lo hacen, culparíamos a una de las otras fuerzas por las caídas. Digamos, uno de los factores aún no bien publicitados o al menos aquellos para los cuales aún no se comprende la magnitud, como la desaceleración de las ganancias.

Implicaciones de inversión

Obviamente estamos en aguas desconocidas desde la perspectiva de la política monetaria y la influencia en el mercado. Y aunque a todos nos encanta sacar conclusiones claras, como QE eleva los mercados y QT perjudica a los mercados, siempre hay otros factores en juego. Cambio en el impulso económico, el apetito por el riesgo de los inversores, las valoraciones… la lista es larga y está en constante cambio. Los mercados están más bajos este año por una serie de razones, como la inflación, la guerra, la desaceleración del crecimiento económico, la normalización de las expectativas y claramente la retirada de liquidez, incluido el anuncio de QT.

Es difícil llegar a conclusiones duras en el mundo de las inversiones. Dicho esto, según las reacciones históricas del mercado a QE y QT, no estaríamos demasiado preocupados por el inicio de QT. Fue el anuncio meses atrás lo que fue más importante. Y es posible que el mercado de bonos y acciones ya haya reaccionado de forma exagerada. Nos estamos centrando en otros factores para informar nuestras perspectivas de inversión.

Fuente: los gráficos provienen de Bloomberg L.P., Purpose Investments Inc. y Richardson Wealth, a menos que se indique lo contrario.

Fuente: https://www.seeitmarket.com/quantitative-tightening-begins-but-its-yesterdays-news/