Es probable que esta semana ofrezca poco alivio a un mercado de bonos ya maltratado, incluso si la vivienda en EE. UU. eventualmente podría convertirse en un lastre para el crecimiento y la inflación. Los tipos del euro también están subiendo, pero los mercados no esperan que las subidas del BCE endurezcan sustancialmente las condiciones financieras por el momento, a juzgar por los tipos reales bajos y una curva de rendimiento empinada.

Sin alivio para los bonos con el foco aún en la inflación

El calendario de eventos de esta semana ofrece pocas oportunidades para que los mercados cuestionen el entorno macro y financiero que ha provocado tasas de interés más altas en los mercados desarrollados. Una excepción son las apariciones públicas de mañana de nada menos que el Banco Central Europeo (BCE), el Banco de Inglaterra (BoE) y los jefes de la Fed, Christine Lagarde, Andrew Bailey y Jerome Powell. Tan temprano en sus ciclos, con precios de energía más altos al frente y en el centro de la mente de los inversores, dudamos que se muevan para enfriar las expectativas de línea dura. Por el contrario, al adelantarse mucho a las subidas, los mercados están haciendo parte del trabajo de los bancos centrales por ellos. La única excepción posible es Bailey, quien recientemente adoptó un tono más cauteloso que sus pares, ya que lleva tres aumentos en el ciclo del BoE.

Los inversores no asumirán ningún punto de inflexión antes de ver una inflación realmente más lenta

En lo que va de semana, los datos inmobiliarios de EE. UU. superaron los temores de una desaceleración abrupta en la actividad del mercado inmobiliario, pero los inicios de viviendas y los permisos de construcción más rápidos apuntan a un mercado a punto de pasar del exceso de demanda al exceso de oferta. El aumento casi parabólico de las tasas hipotecarias es otro indicio. Si bien las preocupaciones a mediano plazo sobre la salud del mercado de la vivienda entran cada vez más en la conciencia del público, el enfoque sigue siendo firme en la inflación a corto plazo. Nos aventuramos a decir que, dado el historial reciente del mercado de subestimar las lecturas del IPC, los inversores no asumirán ningún punto de inflexión antes de ver una inflación realmente más lenta.

Los mercados están valorando un BCE menos agresivo

Por lo tanto, el camino está despejado para tasas más altas en el corto plazo. Las tasas en euros parecen tener menos potencial alcista que sus pares en dólares debido a una dinámica de inflación menos fuerte allí, aún impulsada principalmente por los precios de la energía, y dados los mayores riesgos de crecimiento que plantea la guerra en Ucrania. Aún así, las subidas de tipos del EUR negociadas a menudo han superado a sus pares del USD en las últimas semanas, y no solo en días con eventos de riesgo evidentes centrados en el EUR, como las reuniones del BCE. Parte de la explicación radica en el hecho de que las tasas del EUR se están poniendo al día con el movimiento observado en los EE. UU., con los mercados europeos asumiendo que el BCE se verá obligado a dar un giro en U tan agresivo y agresivo como la Fed.

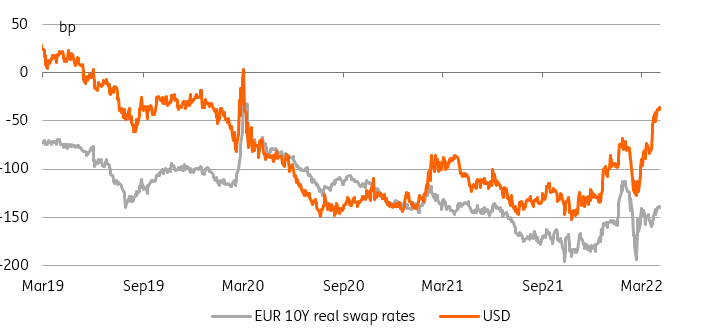

Los tipos reales del EUR siguen bajos a pesar de la venta masiva de bonos

Fuente: Refinitiv, ING

Mirando debajo del capó, parece que las tasas del EUR tienen una menor convicción de que su banco central nacional intervendrá agresivamente para detener la inflación. El indicador más obvio son las tasas reales, la diferencia entre la inflación esperada y las tasas de interés nominales. A diferencia de EE. UU., donde la mayor parte de la liquidación de bonos se debió a tipos reales más altos, los tipos reales en EUR siguen siendo profundamente negativos. Este es un claro indicio de que, en comparación con las expectativas económicas futuras, el BCE todavía se percibe como relativamente moderado, o que las perspectivas no son tan halagüeñas como sugerirían las expectativas de aumento.

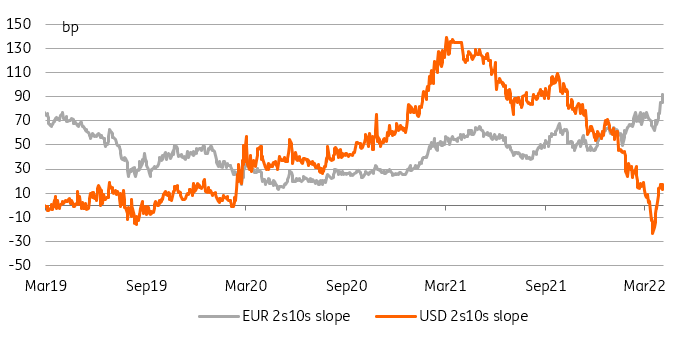

Una curva EUR más pronunciada indica que el BCE será más gradual

Fuente: Refinitiv, ING

La segunda pista proviene de la forma de la curva. A diferencia de su equivalente en EE. UU., la estructura temporal del EUR se ha acentuado en la última liquidación. Esto también indica que no se espera que el BCE termine con su ciclo de alzas tan pronto como la Fed. Incluso si la curva de futuros no muestra más aumentos después de 2023, al menos no muestra ningún recorte, a diferencia de su equivalente en USD. Para nosotros esto es principalmente una cuestión de tiempo. La subida de la Fed en incrementos de 50 pb en las próximas reuniones está destinada a mantener la curva plana o invertida. En contraste con el enfoque más gradual del BCE, tenemos una justificación sencilla para la dinámica de la curva divergente.

Eventos de hoy y visión del mercado

- Olli Rehn y Joachim Nagel, sentados en extremos opuestos del espectro de palomas y halcones del BCE, deben hablar. La lectura de línea dura del mercado en la última reunión del BCE debería, en teoría, hacer que los comentarios moderados sean más impactantes, pero creemos que la convicción de los inversores será difícil de cambiar.

- Los mercados primarios verán la venta de bonos a 24 años y 20 años de Alemania y EE. UU., respectivamente.

- De la Reserva Federal, Mary Daly, Charles Evans y Raphael Bostic están programados para hacer apariciones públicas. Los mercados buscarán opiniones sobre posibles aumentos de 75 pb después de que Bullard planteó la posibilidad el pasado fin de semana.

- El calendario económico de EE. UU. también presenta ventas de viviendas existentes, inmediatamente después de los inicios de viviendas y los permisos de construcción de ayer.

- En la noche europea, el debate presidencial francés enfrentará al titular Emmanuel Macron contra Marine Le Pen, y la segunda vuelta tendrá lugar el domingo.

Fuente: https://think.ing.com/articles/rates-spark-why-the-eur-bond-sell-off-is-different/