Por qué esto no es como la burbuja de las puntocom

¿Y por qué Nvidia no se parece en nada a lo que era Cisco?

Al contrario de lo que se oye, el mercado bursátil actual no es como la burbuja de las puntocom. Nvidia no es como Cisco.

Recuerda que palabras como burbuja y choque crean miedo, lo que genera clics y atención.

Veamos primero la comparación entre Nvidia y Cisco.

El pico de P/E a futuro de Cisco fue de 131 el 27 de marzo de 2000. Nvidia tiene actualmente un P/E a futuro de 45.

|

El hecho de que una acción esté en una racha histórica no significa que tenga que desplomarse. No tiene por qué seguir el mismo camino que otra acción hace 24 años. No todo tiene que repetirse. Buscamos cosas que parezcan iguales para hacer una comparación fácil.

Se trata fundamentalmente de dos empresas totalmente diferentes con valoraciones bursátiles diferentes. No hagas eso

Se ha prestado mucha atención a las acciones más grandes del mercado. Hemos visto que las acciones tecnológicas de megacapitalización lideran este mercado alcista. Entonces hay que sobrevalorarlos, ¿no? Después de todo, se supone que esta es otra burbuja puntocom, lo que significa que tienen que estar listas para explotar. Al igual que Nvidia, ¿verdad?

No. Incorrecto.

Las 10 acciones más grandes de la actualidad cotizan a un PER de 30x. En el año 2000, las 10 acciones más grandes cotizaban a un PER de 47x. Si sacamos esas 10 acciones principales, hoy el S&P 490 cotiza a 18 veces. En el año 2000 era de 16 veces.

Este gráfico de las ganancias y el rendimiento del Nasdaq 100 frente al S&P 500 muestra que los fundamentos se desconectaron por completo de los precios de las acciones en la burbuja de las puntocom. Simplemente severamente fuera de control. Actualmente, esos fundamentos se han mantenido en línea con las ganancias que están generando.

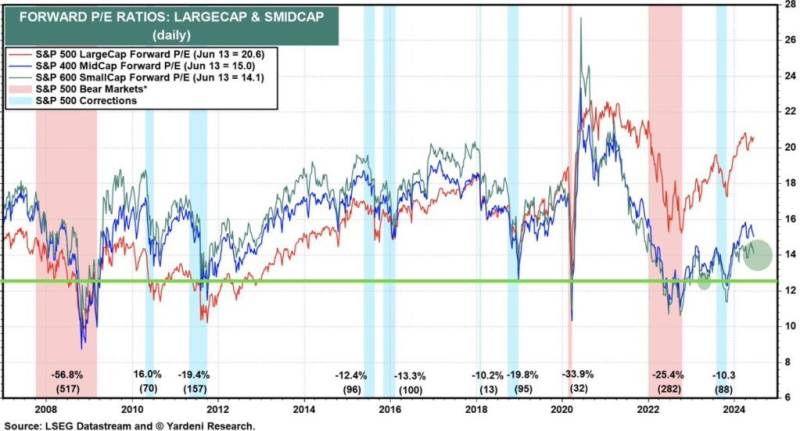

Si miramos desde el punto de vista del PER a futuro. En este momento, el sector tecnológico cotiza a 30,4 veces las ganancias futuras. El 27 de marzo de 2000 ese número estaba en 55,5, antes de que estallara.

Barchart señala lo siguiente.

El ratio P/E a futuro de las acciones tecnológicas sube a 30,9, el más alto desde 2002.

Pero miren cuánto más tiene que avanzar para alcanzar los niveles de 1999-2000.

Ahora agreguemos los servicios de comunicación junto con la tecnología de Yardeni Research / Eric Wallerstein.

La tecnología y las comunicaciones representan el 40,7% de la capitalización de mercado del S&P 500 en la actualidad, lo que es similar a los niveles de las puntocom. Sin embargo, actualmente representan el 32,9 por ciento de los beneficios futuros del índice, frente a sólo el 24 por ciento en 2000.

Una vez más, mejores fundamentos al representar mucho más de las ganancias del índice hoy.

Sam Ro compartió lo siguiente de UBS.

“Los PER de hoy son una desviación estándar completa más baja que a finales de los 90. Sobre una base de FCF, el S&P 500 es 2 desviaciones estándar más barato”.

relación P/E futura de las acciones de gran capitalización está cerca del nivel más alto desde el colapso de las puntocom. Sin embargo, el PER a futuro de las acciones de pequeña y mediana capitalización se ha mantenido en sus niveles más bajos en más de diez años. Y lo que es más importante, la valoración actual ha sido la más baja desde 2008, excluyendo los periodos en los que el mercado se encontraba en una corrección

Solo para reiterar. Hoy en día, sobre la base del flujo de caja libre, el S&P 500 es 2 desviaciones más barato de lo que era durante la burbuja de los puntos.

El último es este gráfico del Nasdaq. Compara el punto más bajo de 1996 con el máximo de las puntocom y el mínimo de la caída de la pandemia con el de hoy. De julio de 1996 a marzo de 2000, el Nasdaq subió un 700%. Desde el mínimo de marzo de 2020 hasta ahora, el Nasdaq solo ha subido un 200%.

Realmente ni siquiera es comparable. Al menos no todavía. La crisis de las puntocom fue realmente un momento único en la historia.