Visión general

La mayoría de los adultos saben que la Reserva Federal controla las tasas de interés, pero no es obvio exactamente cómo lo hace la Reserva Federal, o cómo esos poderes y métodos han cambiado con el tiempo. Incluso en mi carrera entre los profesionales de las finanzas, la mayoría de la gente no sabría cómo responder exactamente lo que hace la Fed para influir en las tasas fuera de las palabras de moda recordadas de un curso de finanzas del pasado. (¡Sin juzgar, solo lo mencionaría porque yo mismo no lo sabía!)

Primero, algunos antecedentes

Muy brevemente, un banco comercial necesita llevar cierta cantidad de efectivo de reserva para operar con éxito. Este es en sí mismo un tema complejo y dinámico, pero baste decir que para ser un buen banco, el banco debe tener un nivel creíble de liquidez, de modo que si soy un cliente del banco, tengo mucha confianza en que puedo caminar y retirar mi efectivo en cualquier momento. Es costoso para los bancos mantener disponible este efectivo de reserva, ya que significa que no lo están invirtiendo en otra parte. Si tienen “demasiado” efectivo en reserva, entonces están perdiendo el ingreso potencial de prestar el efectivo y recibir una tasa de interés más alta. Mientras que, si tienen muy poco efectivo en reserva, corren el riesgo de una crisis de liquidez.

Manejar esta tensión es un acto de equilibrio clave para el banco. Todos los días, los banqueros miran su hoja de balance y necesitan decidir si tienen demasiado o muy poco efectivo en reserva.

Si el banco tiene demasiado efectivo, entonces hay muchas opciones para prestar o invertir el exceso de efectivo disponible para los banqueros (en gran medida dependiendo de cuánto tiempo se sientan cómodos comprometiéndose con la inversión).

Si el banco tiene muy poco efectivo, entonces la única opción es pedir prestado el déficit a otra persona. Siendo realistas, hay dos opciones aquí:

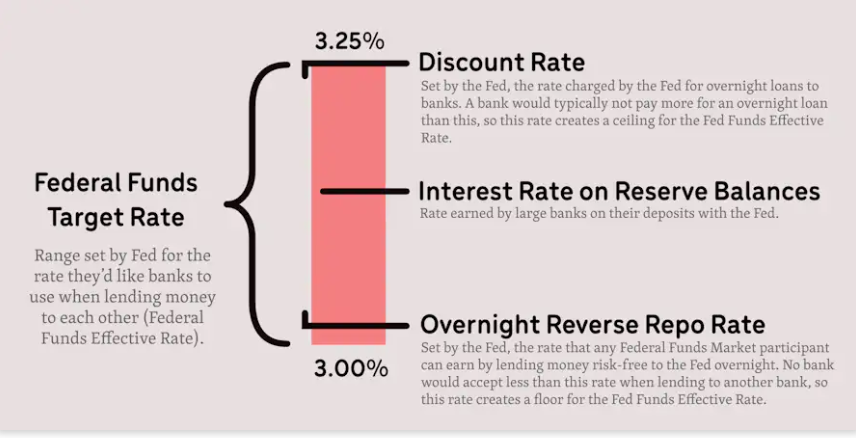

- Préstamo de la Reserva Federal . Los grandes bancos comerciales tienen acceso a pedir dinero prestado en cualquier momento a la Reserva Federal. A esto se le llama acceder a la ventana de descuento de la Fed. La tasa de interés cobrada por la Reserva Federal se denomina Tasa de descuento, que está controlada única y directamente por la Reserva Federal. En la práctica, es extremadamente raro que los bancos pidan dinero prestado a la Fed por dos razones: 1) Por lo general, es más barato pedir prestado a otros bancos, 2) Existe el estigma de que solo se pide prestado a la Fed si ningún otro banco está dispuesto. para prestarle, lo que significa que está desesperado y probablemente insolvente.

- Préstamo de otros bancos . Los bancos pueden prestarse libremente entre sí de un día para otro a fin de administrar eficientemente sus reservas de efectivo. El mercado de estos préstamos a un día entre grandes instituciones financieras se denomina Mercado de Fondos Federales . La tasa que se cobra se denomina tasa de fondos federales y la establecen en su totalidad las dos partes involucradas, no la Reserva Federal.

Las tasas

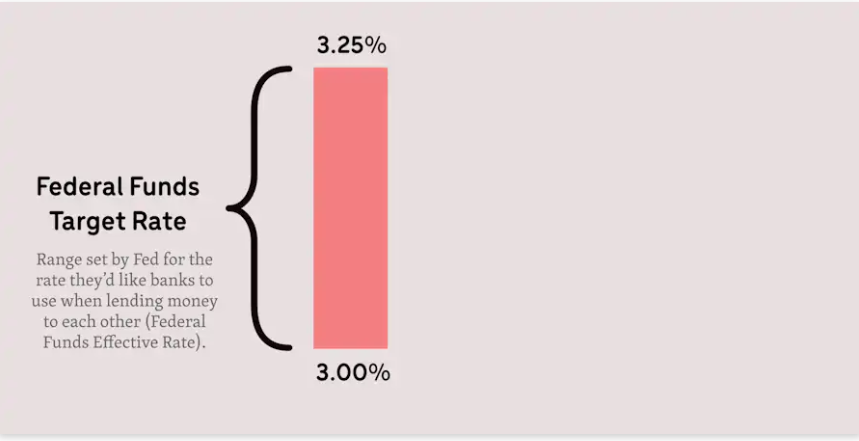

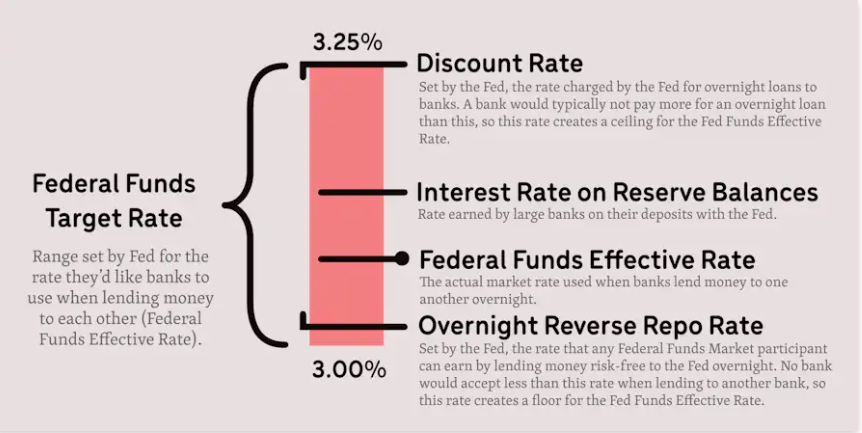

Cuando la Reserva Federal anuncia un cambio en las tasas de interés, la tasa que cambia es el rango de tasa objetivo de fondos federales . El tamaño del rango objetivo es casi siempre de 25 puntos básicos (por ejemplo, de 3,00% a 3,25%), y en la prensa la tasa que se publica suele ser solo la meta superior (por ejemplo, “la Fed subió las tasas a 3,25%” ). Sin embargo, esto es solo un rango objetivo. La Tasa de Fondos Federales real (técnicamente llamada Tasa Efectiva de Fondos Federales , o FFER) lo establecen los dos bancos que se prestan/prestan entre sí, no lo establece la Reserva Federal. Los bancos pueden prestarse entre sí a la tasa que quieran. La tasa objetivo de los fondos federales es solo la Fed diciendo “vaya, sería genial si los bancos decidieran prestarse entre sí a tasas dentro de este rango, creemos que es lo mejor para la economía en general en este momento”.

alentar a los bancos a que se presten entre sí a tasas dentro del rango objetivo.

Primero está la

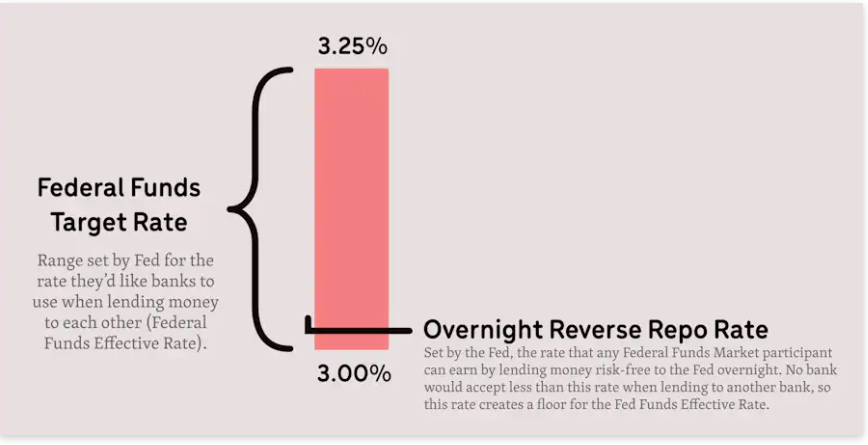

tasa de adjudicación del acuerdo de recompra inversa durante la noche (ON RRP) .

Hay mucha complejidad sobre cómo funciona esto exactamente, pero la pieza importante de alto nivel que se debe entender es que esta instalación permite a los participantes del Mercado de Fondos Federales prestar dinero a la Reserva Federal durante la noche y recibir esta tasa de interés.

La tasa ON RPP la establece la Reserva Federal, y siempre se establece alrededor de 5 puntos básicos por encima de la parte inferior del rango de tasa objetivo de fondos federales.

Dado que prestar dinero a la Fed de la noche a la mañana es la definición misma de libre de riesgo, y dado que la Fed tomará una cantidad ilimitada de dinero de esta manera, no hay razón para que un banco preste a otro banco a una tasa más baja que esta.

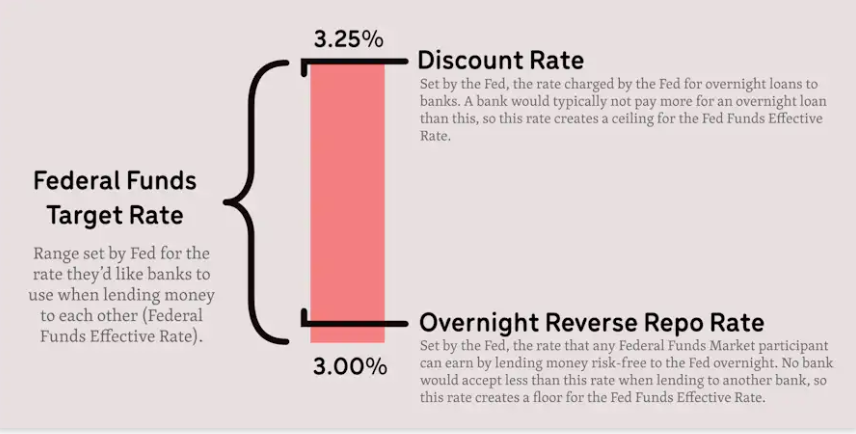

Tasa de descuento .

Esto se cubrió anteriormente, y es la tasa que la Fed cobra a los bancos por pedir préstamos a un día de la Fed.

Dado que un banco siempre puede obtener dinero de la Reserva Federal a esta tasa, es poco probable que prefiera pagar a otro banco una tasa más alta por el préstamo, creando un techo en la tasa efectiva de fondos federales.

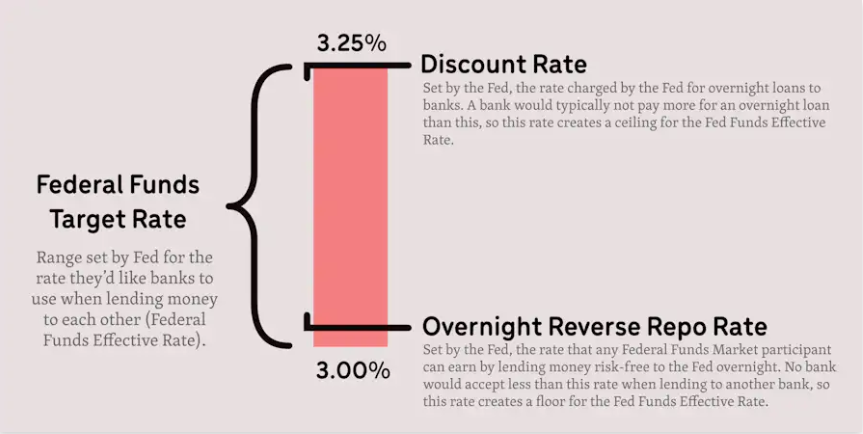

Tasa de descuento .

Esto se cubrió anteriormente, y es la tasa que la Fed cobra a los bancos por pedir préstamos a un día de la Fed.

Dado que un banco siempre puede obtener dinero de la Reserva Federal a esta tasa, es poco probable que prefiera pagar a otro banco una tasa más alta por el préstamo, creando un techo en la tasa efectiva de fondos federales.

tipo de interés sobre los saldos de reserva (IORB) .

Esta tasa, establecida por la Fed, es muy similar a la ON RRP.

Es la tasa pagada por la Fed sobre los saldos de reserva que los bancos comerciales dejan con la Fed durante la noche.

La tasa IORB es superior a la ON RRP.

La principal distinción entre los dos es que no todos los participantes del Mercado de Fondos Federales son elegibles para recibir la tasa IORB, por lo que deben usar la instalación ON RRP de pago más bajo si quieren dejar su efectivo con la Reserva Federal.

Resumen

Todo lo que queda es mostrar la Tasa Efectiva de los Fondos Federales real, la tasa de libre mercado establecida entre los bancos que prestan/toman dinero prestado entre ellos. Como se señaló, esto siempre debe estar por encima de la tasa ON RRP ya que cualquier participante del Mercado de Fondos Federales puede obtener al menos esa cantidad prestando a la Reserva Federal sin riesgo, y por lo tanto requeriría un rendimiento ligeramente mayor de un banco, dado el levemente mayor riesgo crediticio. Asimismo, la Tasa Efectiva de los Fondos Federales casi siempre estará por debajo de la Tasa de Descuento, ya que si la tasa privada fuera más alta, cualquier banco podría pedir prestado directamente a la Reserva Federal a la Tasa de Descuento. En la práctica, la tasa efectiva de fondos federales tiende a oscilar ligeramente por debajo de la tasa IORB. El IORB actúa como una tasa ancla, ya que esto es lo que algunos (pero no todos) los bancos pueden obtener sin riesgo de la Reserva Federal. La FFER, naturalmente, sería un poco más baja que esta tasa, ya que las instituciones que no pueden calificar para IORB estarán dispuestas a prestar a otros bancos a una tasa por debajo de la IORB (pero por encima de ON RRP).

Tasa objetivo de fondos federales : un rango objetivo establecido por la Reserva Federal para lo que quieren que sea la tasa efectiva de fondos federales.

Este objetivo por sí solo no influye en nada.

Tasa efectiva de fondos federales : la tasa a la que los bancos comerciales se prestan dinero entre sí durante la noche.

La tasa se establece de forma privada por los bancos.

Esta es la tasa que la Fed quiere asegurarse de que esté siempre dentro de su rango objetivo.

Tasa de Acuerdo de Recompra Inversa a la Noche (ON RRP) : Muy simplificada, esta es la tasa de interés a la noche disponible para todos los participantes del Mercado de Fondos Federales.

Dado que cualquiera puede obtener esta tasa sin riesgo de la Reserva Federal, nunca le prestarían a otro banco por una tasa más baja que esta.

Tasa de interés sobre saldos de reserva (IORB) : otra tasa de interés a un día pagada por la Reserva Federal, solo disponible para algunos participantes del Mercado de fondos federales.

Tasa de descuento : la tasa que la Fed cobra a cualquier institución por pedir dinero prestado a la Fed durante la noche.

Es muy poco probable que la tasa efectiva de fondos federales supere esto, ya que de lo contrario el banco pediría prestado a la Fed en lugar de pedir prestado a otro banco.