Las tasas más altas de EE. UU. continúan aumentando la presión y las cosas están comenzando a crujir en cuanto al sistema. La angustia está aumentando. Los bancos centrales que siguen impulsando el mensaje agresivo podrían ver de nuevo un aplanamiento de las curvas más típico de los bajistas. El anuncio del repo de Alemania destaca los cambios en los equilibrios de oferta y demanda de Bunds con el endurecimiento cuantitativo del BCE también a la vista

Los barómetros de estrés comienzan a aumentar en los EE. UU.

A pesar de que el Libro Beige de la Reserva Federal notó cierta moderación en los mercados laborales y una moderación en la actividad en general, no notó un trinquete a la baja lo suficientemente grande en las presiones de los precios como sería necesario para que la Fed desvíe de su ruta de aumento de tasas. El rendimiento del Tesoro a 10 años ahora parece bastante cómodo por encima del 4%. Ha estado arriba antes en la última semana, pero este movimiento parece más decisivo, un movimiento implacable y constante de un día, de 4% a 4.15%.

Hace algunas semanas notamos que se esperaba una ruptura por encima del 4%, y continuamos señalando que la compra de Gilt del Banco de Inglaterra no era más que un obstáculo a corto plazo antes de una nueva ruptura al alza en las tasas del mercado estadounidense. No hemos visto estos niveles desde 2008, justo antes de que los rendimientos de los EE. UU. realmente cayeran a medida que se multiplicaba la Gran Crisis Financiera (GFC). Este último movimiento de vuelta convincentemente por encima del 4% para los bonos a 10 años de EE. UU. es una confirmación más de que el entorno de tipos bajos ha quedado atrás.

Parece que la única forma es subir las tasas de mercado, hasta que algo se rompe y es

Incluso el rendimiento real a 10 años de EE. UU. ahora amenaza con superar el 1,7 % y, con toda probabilidad, alcanzará el 2 % en este ciclo. Eso es realmente volver al tipo de niveles a los que estábamos acostumbrados antes de GFC. Recuerde, la tasa real de EE. UU. a 10 años fue del -1% a principios de este año. El enfoque del 2% significa una oscilación agregada del 3% más alta, una elevación que es bastante dramática. También es algo que las empresas no pueden diversificar (al igual que la inflación, hasta cierto punto). Por lo tanto, es bastante doloroso en todo el espectro crediticio.

Parece que la única forma es subir las tasas del mercado, hasta que algo se rompa. Notamos que los bancos están comenzando a pagar un poco más por el papel comercial de 3 meses, y muchos nombres europeos ahora pagan 50 pb por encima de la tasa libre de riesgo en USD. No hay estrés material por ahora, pero las cosas están terminando un poco más.

El aumento de los rendimientos reales de EE. UU. es un lastre para el apetito por el riesgo a nivel mundial

Fuente: Refinitiv, ING

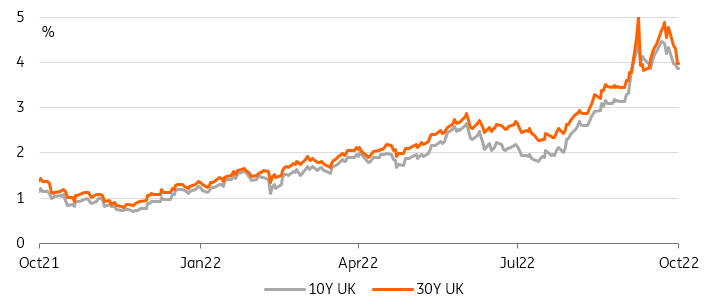

Calmar la agitación en el Reino Unido permite reenfocarse

Los desarrollos en el Reino Unido permitieron un nuevo repunte de alivio en los Gilts de largo plazo con el Banco de Inglaterra anunciando que ahorrará el largo plazo en la primera fase de su reducción activa de cartera y garantías del vicegobernador del BoE de que los fondos de pensiones ahora estaban haciendo frente con un aumento de 200pb en los rendimientos.

Con las tensiones del mercado en torno a los fondos de inversión basados en pasivos ahora “en su mayoría superados”, esto ha permitido que otros mercados se vuelvan a centrar en los problemas en cuestión. La eliminación de precios de un componente de riesgo a raíz de las turbulencias probablemente contribuyó al aumento de las tasas fuera del Reino Unido, pero el mandato principal de los bancos centrales mundiales es controlar la inflación constante que sigue siendo la principal preocupación del mercado. Por ahora, esa noción sigue triunfando sobre cualquier signo de debilidad económica como impulsor de las tasas.

El mandato principal de los bancos centrales mundiales es controlar la inflación constante

Los mercados se preparan para otra subida de 75 pb por parte de la Fed, y se ven pocas posibilidades de que se produzca una subida aún mayor. En la eurozona, los mercados también ven un caso sólido para otro aumento de 75 pb este mes. Y después de que Bostjan Vasle del BCE sugiriera que podría haber un aumento adicional de 75 pb en diciembre, el mercado descontando casi 140 pb durante las próximas dos reuniones no parece descabellado. Lo más notable en las últimas semanas ha sido el cambio de discusión hacia la reducción del balance del BCE, y los funcionarios señalaron que las bases para que eso suceda podrían establecerse la próxima semana. En cualquier caso, la reunión de octubre será crucial ya que el BCE tiene mucho en su plato además de alzas. Los rendimientos del Bund alemán a 10 años se están acercando de nuevo a los máximos intradiarios que habían marcado junto con los Gilts del Reino Unido cuando alcanzaron su punto máximo en medio de la agitación.

El hecho de que el BoE se salte las ventas a largo plazo ha inyectado una nueva confianza en los Gilts

Fuente: Refinitiv, ING

Alemania anunció 54.000 millones de euros en préstamos repo para financiar el apoyo energético

La agencia financiera de Alemania anunció ayer por la mañana que aumentaría sus propias tenencias de bonos en 54.000 millones de euros para su uso en el mercado de repos. La agencia de deuda cita la flexibilidad adicional necesaria para cubrir las necesidades extraordinarias de financiamiento en medio de las medidas del gobierno para abordar la crisis energética. La decisión de ayer sigue los pasos de un aumento de emisión anterior de 22.500 millones de euros que se anunció para el cuarto trimestre, que ya presagiaba mayores necesidades de financiación.

A nivel de titulares, esta decisión debería ayudar a aliviar la escasez de garantías

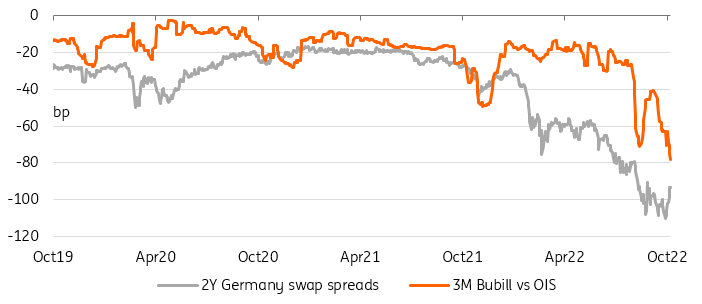

A nivel de titulares, la última decisión en particular debería ayudar a aliviar la escasez de garantías que aqueja a los mercados de bonos del gobierno alemán y se ha sumado a sus valoraciones extremas frente a los swaps. Y, de hecho, la primera reacción del mercado ha sido ajustar los diferenciales de intercambio de activos del Bund liderados por el frente.

Tenga en cuenta que la agencia de deuda ha optado por aumentar las tenencias de 18 bonos específicos que tenían “una demanda particular” del mercado. Esto sugiere que la intención podría ser más contrarrestar casos extremos de “especialidad” en el mercado de repos de bonos individuales, en lugar de abordar la escasez de garantías de manera más general. También observamos que la agencia de deuda todavía informa de tenencias propias de 141.000 millones de euros en bonos convencionales, aunque no sabemos en qué medida ya están prestados actualmente.

¿Se ha inclinado finalmente la balanza hacia los diferenciales de intercambio de activos del Bund?

En general, los rendimientos del Bund siguen siendo extremadamente bajos en comparación con los swaps, 96 pb en 2 años y alrededor de 88 pb en 10 años. Por mucho que algunos fundamentos ahora se inclinen hacia un endurecimiento del diferencial de intercambio de activos (ASW), con el aumento de la oferta y el BCE a punto de reducir su presencia en el mercado también, otros factores permanecen sin cambios. Otro factor técnico que estamos vigilando son los aún grandes depósitos del gobierno mantenidos con el BCE que podrían entrar en el mercado de garantías el próximo año cuando ya no estén remunerados.

Si bien la oferta de garantías está aumentando, otros factores que impulsan los diferenciales de intercambio de activos se mantienen sin cambios

En términos más generales, el contexto geopolítico aún respalda la demanda de bonos federales de refugio seguro. Además, el mismo BCE alejándose del mercado de bonos también puede generar preocupaciones sistémicas, mientras que en la eurozona, la preocupación se centra en los mercados de bonos de la periferia. La volatilidad implícita del mercado récord y las tasas a corto plazo aún apuntan hacia arriba a medida que los bancos centrales endurecen las riendas de la política, la direccionalidad de las tasas es otro factor que bien podría mantener los ASW del Bund en niveles elevados.

Las facturas de 3M Alemania no se aliviaron en respuesta a la liberación de garantías adicionales

Fuente: Refinitiv, ING

Eventos de hoy y visión del mercado.

Las tasas del EUR y EE. UU. han tomado una dirección diferente a las tasas del Reino Unido ayer, en una señal de que los mercados siguen avanzando desde el episodio de estrés que emanó de los Gilts de largo plazo. A corto plazo, eso puede permitir un mayor aplanamiento bajista de las curvas de rendimiento, más típico de los entornos en los que los bancos centrales todavía están comprometidos en impulsar su mensaje agresivo.

Dicho esto, debería volverse más tranquilo en el frente del BCE ya que ahora entramos en el período de apagón antes de la reunión de política de la próxima semana. Los mercados de EE. UU. todavía tienen que lidiar con una lista ocupada de oradores de la Fed. Los datos relevantes también provienen principalmente de los EE. UU. en forma del índice de la Fed de Filadelfia, las solicitudes iniciales de desempleo y las ventas de viviendas existentes.

En los mercados primarios, Francia y España estarán activos, ambos vendiendo principalmente bonos a más corto plazo.

Fuente: https://think.ing.com/articles/rates-spark-refocus?