Un aumento de 75 pb parece un trato hecho, pero el Banco Central Europeo tiene mucho en juego en su reunión de octubre. Las conversaciones sobre el ajuste cuantitativo son prematuras, pero buscarán absorber la liquidez de los bancos. Las tasas, la deuda soberana y el diferencial del mercado monetario dominan con el Bund a 10 años listo para probar 2.5%. Nada de esto debería ser suficiente para apoyar al EUR

Un pronóstico de crecimiento demasiado optimista no impide un alza de 75 pb

Cuando el BCE se reúna de nuevo la próxima semana, parece que todo el Consejo de Gobierno podría comenzar a tararear la vieja canción de Depeche Mode “No puedo tener suficiente” como un coro. Los halcones han convencido claramente a las pocas palomas que quedan de la necesidad de volver a subir las tasas a lo grande. Contrariamente a los períodos previos a las reuniones de julio y septiembre, no ha habido ninguna controversia debatida públicamente sobre el tamaño del aumento de tasas. De hecho, la presidenta del BCE, Christine Lagarde, parece haber logrado disciplinar a un club a veces muy heterogéneo.

Los halcones han convencido claramente a las pocas palomas que quedan de la necesidad de volver a subir las tasas a lo grande.

El contexto económico de la reunión de la próxima semana apenas ha cambiado desde septiembre. Los indicadores de confianza han seguido cayendo, mientras que los datos concretos apuntan a una contracción muy leve de la economía de la eurozona en el tercer trimestre. En todo caso, las proyecciones de crecimiento de septiembre del BCE que ya parecían muy optimistas hace seis semanas se han vuelto aún menos probables. No hace falta decir que las perspectivas de la economía de la eurozona están rodeadas de un altísimo grado de incertidumbre. La transmisión precisa del aumento de los precios de la energía y las materias primas sobre el crecimiento y la inflación y la reacción precisa de la política fiscal son determinantes cruciales, pero también muy poco claros, del crecimiento y la inflación de la eurozona en los próximos meses.

Mucho en el plato del BCE además de alzas

En la coyuntura actual, el BCE ha hecho la vista gorda ante los riesgos de recesión, pero está muy decidido a reducir la inflación y las expectativas de inflación. Con este fin, es difícil ver cómo el BCE no puede moverse de nuevo 75 pb en la reunión de la próxima semana. Dado que la subida de tipos de 75 pb parece un hecho, todas las miradas también estarán puestas en otros temas más abiertos: el exceso de liquidez, el endurecimiento cuantitativo y el tipo de interés terminal.

En cuanto al exceso de liquidez, este parece ser el tema más acuciante para el BCE y ya podría anunciarse una solución la próxima semana. Básicamente, hay dos opciones posibles: restablecer un multiplicador por niveles o un cambio ex post de las condiciones de las operaciones de financiación a plazo más largo específicas (TLTRO) para activar los reembolsos anticipados. Creemos que restablecer un multiplicador por niveles sería la opción más fácil. Cambiar los términos de las TLTRO podría afectar la credibilidad del BCE y provocaría que los bancos se mostraran reacios a volver a utilizar las TLTRO en el futuro.

En cuanto al ajuste cuantitativo, creemos que los mercados se han adelantado. Incluso si la discusión podría haber comenzado en el BCE, con los riesgos actuales para la estabilidad financiera, la experiencia reciente del Reino Unido y una perspectiva macroeconómica muy incierta, QT todavía tiene una salida. Christine Lagarde mencionó varias veces que las tasas de interés primero tendrían que llevarse a sus niveles normales o neutrales antes de que pudiera comenzar cualquier QT. Cualquier QT preferiría ser el fin de las reinversiones que la venta activa de bonos. Como todavía vemos el final del ciclo de subida de tipos del BCE en el primer trimestre del próximo año, una eliminación gradual de las reinversiones en el marco del Programa de Compra de Activos (APP) podría comenzar en la primavera de 2023, como muy pronto.

En cuanto al nivel de la tasa terminal, el gobernador del banco central francés, Francois Villeroy de Galhau, dijo en una entrevista con el Financial Times que el BCE podría “ir rápidamente” a una tasa de depósito del 2% para fin de año. El economista jefe del BCE, Philip Lane, hizo comentarios similares, indicando que el BCE actualmente ve la tasa de interés neutral ligeramente por encima del rango común de entre 1% y 2%. No esperamos una comunicación clara sobre dónde podría estar la tasa de interés terminal, pero vemos un consenso creciente en el BCE de que al menos la tasa neutral es actualmente una tasa de depósito de alrededor del 2%. Esto encaja en nuestra recomendación del BCE de otra subida de tipos de 50 pb en diciembre y de 25 pb en febrero antes de hacer una pausa, ya que es muy probable que, ya en la reunión de diciembre, las previsiones de inflación del BCE para 2024 y 2025 apunten a un retorno a la estabilidad de precios.

Curiosamente, desde principios de año, el BCE sorprendió al lado agresivo en cada reunión. La reunión de la próxima semana podría ser la primera sin tanta sorpresa ya que el BCE finalmente ha logrado guiar las expectativas del mercado. Un aumento de la tasa de 75 pb parece un trato hecho y el restablecimiento de un multiplicador por niveles podría ser la primera respuesta para abordar el exceso de liquidez. El BCE simplemente no puede tener suficiente de subir las tasas agresivamente.

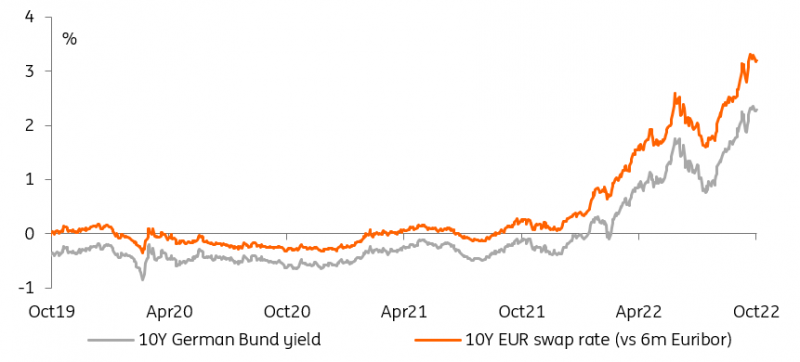

Las tasas de swap y Bund a 10 años no cambiarán antes de que la inflación comience a disminuir

Fuente: Refinitiv, ING

Refinitiv, ING

Tasas: el riesgo al alza domina por ahora

La alta volatilidad de las tasas y la incertidumbre subyacente sobre las perspectivas de crecimiento e inflación no permiten a los inversores centrarse en el panorama a largo plazo. Creemos que hay simpatía por la opinión de que el ciclo de alzas del BCE se detendrá en seco por la recesión que se avecina, dudamos que muchos participantes del mercado puedan posicionarse para ello. Todo esto quiere decir que el riesgo alcista a corto plazo domina y dominará mientras los inversores no hayan visto evidencia tangible de una tendencia a la baja en la inflación. Esto sitúa a los swaps del Bund a 10 años y del EUR a una distancia cercana al 2,5 % y al 3,4 %, respectivamente, antes de fin de año.

Los swaps del Bund a 10 años y del EUR están cerca del 2,5 % y el 3,4 % respectivamente antes de fin de año

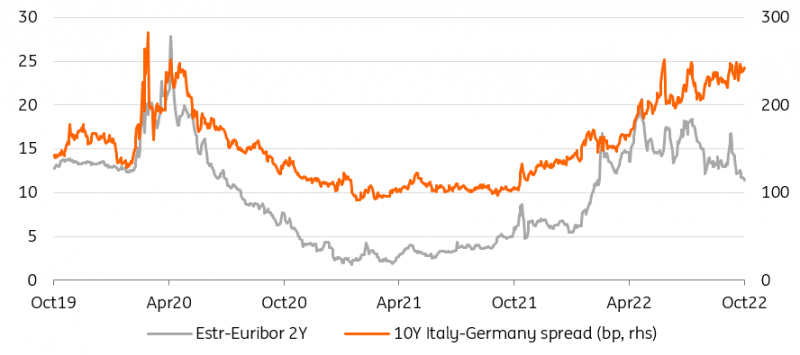

Hablando de QT, retirando liquidez bancaria y aumentos anticipados, el BCE está acumulando riesgos en los mercados financieros. La debacle en el mercado de los gilt en las últimas semanas debería servir como advertencia y es otra razón para la cautela de los inversores. Los diferenciales soberanos se han mantenido relativamente estables en un contexto de elevada volatilidad de las tasas y charla QT, todo esto debido a que los datos bimensuales del Programa de Compra de Emergencia por la Pandemia (PEPP) mostraron una intervención mínima del mercado en agosto y septiembre. Un cronograma acelerado para QT proporcionaría el impulso necesario para que el diferencial Italia-Alemania a 10 años supere la fatídica línea de 250 pb.

Incluso con todo lo que está pasando en las tasas de interés a largo plazo, la acción probablemente estará en los mercados monetarios después de la reunión. Cualquiera que sea la opción que retenga el BCE para provocar el reembolso de los préstamos TLTRO, el resultado será al menos una reducción de la liquidez y una mayor sensibilidad de los tipos del mercado monetario a los diferenciales de crédito y soberanos. La estratificación, la más probable de estas opciones, podría tener efectos más duraderos, que van desde aliviar la presión de las garantías en el mejor de los casos, hasta un traspaso diferenciado de las tasas de interés si no se diseña adecuadamente.

El mercado monetario y los diferenciales soberanos aún no están valorando la reducción del balance del BCE

Fuente: Refinitiv, ING

Un euro fuerte es un acontecimiento bienvenido, pero improbable.

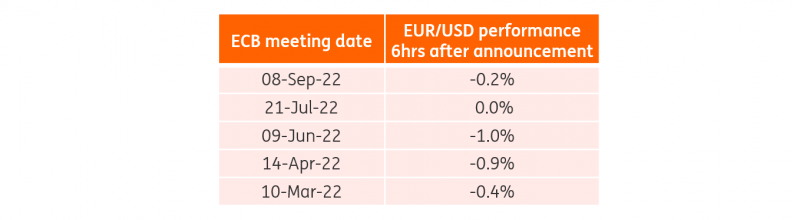

Si bien es cierto que el BCE ha sorprendido consistentemente del lado agresivo en las últimas reuniones, el impacto positivo en el euro ha sido nulo. Como se muestra en la siguiente tabla, el EUR/USD se debilitó principalmente en las seis horas posteriores a los últimos cinco anuncios del BCE.

Fuente: ING, Refinitiv

Dudamos que haya mucho apoyo para el euro después del anuncio de octubre, incluso si el BCE adjunta un mensaje agresivo a una subida de tipos de 75 pb, ya que: 1) la beta del EUR/USD frente a los diferenciales de tipos a corto plazo se ha mantenido baja; 2) los mercados se han mantenido estructuralmente pesimistas sobre las perspectivas internas de la eurozona a pesar de la reciente caída de los precios del gas; y 3) la actitud agresiva de la Fed continúa alimentando un dólar fuerte.

Los intentos del BCE de impulsar el euro a través de un mayor endurecimiento aún deberían fracasar a corto plazo y seguimos apuntando a 0,92 como valor de final de año en EUR/USD, y cualquier corrección al alza será solo temporal.

Fuente: https://think.ing.com/articles/ecb-preview-just-cant-get-enough?