Los bancos centrales todavía están lejos de rescatar a los mercados. No hay evidencia de que las preocupaciones por la estabilidad financiera los distraigan de su lucha contra la inflación. Su inflexibilidad es la razón por la que vemos más ventajas para las tasas y los diferenciales.

El BoE y el BCE dejan que los mercados vuelen solos

Si la estabilidad financiera sin duda se registra en la conciencia de los bancos centrales, es dudoso que vean implicaciones políticas. El Banco de Inglaterra (BoE), que se resiste a comprar gilts de largo plazo por segundo día consecutivo, confirmó claramente que ve su operación como un respaldo temporal, y no como algo que debería diluir su postura de política monetaria. En la misma línea, la renuencia del Banco Central Europeo (BCE) a respaldar los mercados de bonos periféricos en agosto y septiembre de 2022 mediante el uso de la flexibilidad de reinversión de PEPP envía un mensaje similar.

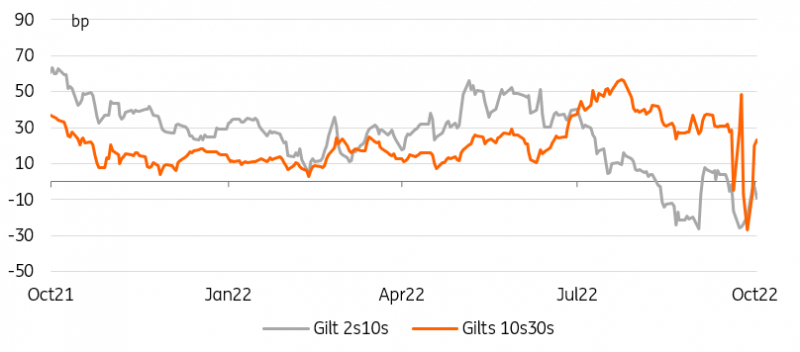

En el caso del BoE, el extremo largo dorado recibió el mensaje alto y claro. 10s30s está regresando a los niveles que prevalecían antes del mini presupuesto y la subsiguiente intervención del BoE. Si la forma de la curva es la mejor señal de que los mercados están descartando la intervención del BoE, es la velocidad de la liquidación lo que debería mantener a los inversores despiertos por la noche. Los rendimientos a 30 años han subido casi 40 pb esta semana. Esperemos que los fondos de pensiones y otros receptores de swaps estructurales lograran reducir su exposición o encontraran fuentes de financiación para las inevitables llamadas de garantía.

Los mercados miran hacia el futuro y no hay compras del BCE que esperar.

La opinión del vaso medio lleno sobre la intervención del Banco Central Europeo (BCE), o la falta de ella, es que los diferenciales permanecieron contenidos sin su ayuda. Esto es particularmente notable en un contexto de aumento de las tasas subyacentes y volatilidad de las tasas. El problema con esta toma es que los mercados miran hacia el futuro y que no hay compras del BCE que esperar. Parece que el listón para las compras es más alto de lo que se pensaba anteriormente y podría subir aún más, ya que los halcones parecen decididos a impulsar las discusiones sobre el ajuste cuantitativo (QT).

Gilt 10s30s está volviendo a su nivel anterior a la intervención del BoE

Fuente: Refinitiv, ING

Los bancos centrales no pueden permitirse ser complacientes con la estabilidad financiera

Una mirada a los indicadores de estrés de mercado más amplios en tasas y crédito arroja una conclusión similar. En su mayor parte, las tasas periféricas y centrales ya están en niveles de crisis, pero aún no en un punto de ruptura. Esto no es muy alentador. Hasta ahora, un punto brillante ha sido la financiación a corto plazo y los mercados monetarios, pero, cada vez, está claro que la mano dura del BCE es la responsable. Todo esto está muy bien, pero el vencimiento de los préstamos TLTRO, la clasificación por niveles y la discusión QT que se avecina significa que los mercados no pueden contar con el apoyo del BCE en el futuro.

Espere ver nuevos máximos en rendimientos y diferenciales como resultado de la intransigencia del banco central

Creemos que sería un error sentirse cómodo con mercados que aún (apenas) funcionan y que los bancos centrales deberían prestar más atención a la estabilidad financiera. Los programas de reducción de balances se suman a la inestabilidad financiera y, en última instancia, podrían hacer que su lucha contra la inflación sea más difícil, no más fácil, si se ven obligados a elegir entre rescatar instituciones financieras y enfriar la economía. A pesar de la intervención del BoE la semana pasada, mantenemos una perspectiva cautelosa sobre los mercados de bonos. Esperamos ver nuevos máximos en rendimientos y diferenciales como resultado de la intransigencia del banco central.

El BCE apenas intervino para respaldar los diferenciales en agosto/septiembre de 2022

Fuente: BCE, ING

Eventos de hoy y visión del mercado

Los datos europeos publicados hoy incluyen los PMI de la construcción de Alemania y el Reino Unido y las ventas minoristas de la zona euro, pero es probable que las actas de la reunión del BCE de septiembre acaparen la atención. Es poco probable que tengamos mucha discusión sobre QT, pero es posible que veamos algunos sobre niveles de reserva. Incluso si este no es el caso, es posible que los funcionarios discutan en la prensa el contenido de las discusiones de la reunión “no política” de ayer sobre cualquiera de los temas. En las actas propiamente dichas, el enfoque principal debería ser el alcance de las preocupaciones sobre la inflación del BCE y las razones para un cambio en la función de reacción.

Jonathan Haskel, del BoE, está en la lista de oradores de hoy.

Los mercados de bonos tienen que absorber la oferta de España (7A/8A/10A/30A) y Francia (10A/30A/44A).

El menú de datos laborales de EE. UU. de hoy incluye solicitudes de desempleo y recortes de empleo Challenger, pero esto será simplemente un aperitivo para el informe de empleo de mañana. Charles Evans, Lisa Cook, Neel Kashkari, Christopher Waller y Loretta Mester están todos alineados para dar su opinión sobre los últimos desarrollos económicos y quizás financieros.

Fuente: https://think.ing.com/articles/rates-spark-buckle-up/