La seguridad económica depende tanto de empleos como de precios estables. Juntos, estos dos objetivos ordenados por el Congreso constituyen el doble mandato de la Fed. Este mandato no es una elección entre dos cosas deseables. Es un equilibrio destinado a cumplir un objetivo singular: una economía sostenible y en expansión que funcione para todos. Lo siguiente es una adaptación de los comentarios del presidente del Banco de la Reserva Federal de San Francisco en la Universidad Estatal de Boise el 29 de septiembre.

Me gustaría comenzar hablando brevemente sobre los objetivos ordenados por el Congreso de la Reserva Federal, que en conjunto forman lo que se conoce como nuestro mandato dual. Una parte de ese mandato es el pleno empleo. El otro es la estabilidad de precios (ver Junta de Gobernadores 2022a).

Ahora, estos objetivos a menudo se caracterizan como compensaciones. Más de uno significa menos del otro. Pero para la mayoría de las personas, están profundamente entrelazados.

Lo sé desde hace muchos años como legislador. Pero también lo sé por experiencia.

Crecí en Ballwin, Missouri, durante la Gran Inflación de la década de 1970. El rápido aumento de los precios dificultó que las familias trabajadoras como la mía pudieran pagar las cosas que necesitábamos. Eventualmente, la Reserva Federal elevó las tasas de interés y la inflación bajó. Pero lo abrupto y la magnitud de la respuesta provocaron dos dolorosas recesiones. El desempleo se disparó. Los trabajos se volvieron difíciles de encontrar. Y una situación imposible dio paso a otra.

Entonces no lo sabía, pero esta experiencia me enseñaría una lección duradera, una que llevaría conmigo a lo largo de mi carrera como formulador de políticas. La lección es que la seguridad económica depende tanto de empleos como de precios estables. Juntos, estos dos pilares forman la base de todo lo demás.

Visto desde este punto de vista, la Reserva Federal en realidad tiene un propósito singular: mantener la economía en un camino sostenible al ofrecer precios bajos y estables y una fortaleza duradera en el mercado laboral.

Hoy, voy a discutir este propósito singular y cómo la estabilidad de precios y el pleno empleo trabajan juntos para respaldarlo.

inextricablemente vinculado

Si viaja a casi cualquier parte de los Estados Unidos en estos días, escuchará dos cosas sobre la economía. La primera es que el mercado laboral es fuerte. La segunda es que la inflación es alta.

Ambas cosas son ciertas.

Prácticamente cualquier persona que quiera un trabajo puede encontrar uno. El desempleo es extremadamente bajo y lo ha sido durante algún tiempo. El crecimiento del empleo continúa muy por encima de los 300 000 por mes, aproximadamente 200 000 empleos más de los que necesitamos para mantener el ritmo de los nuevos graduados y otros que ingresan a la fuerza laboral (consulte la Calculadora de empleos de la Reserva Federal de Atlanta). Todo esto suma aproximadamente el doble de puestos vacantes en todo el país que personas que desean cubrirlos. Como le dirá cualquier empresario, esto ejerce una presión considerable sobre los sueldos y salarios.

Así que es un buen momento para ser trabajador, ¿verdad?

Bueno, no tanto. La inflación es alta, muy por encima del objetivo promedio del 2% de la Reserva Federal desde hace más de un año. Esto se puede atribuir a una serie de factores, pero se reduce a un gran y persistente desequilibrio entre la oferta y la demanda. La demanda se ha visto respaldada por el alivio monetario y fiscal relacionado con la pandemia, los sólidos ahorros de los hogares y, durante el último año, un mercado laboral muy sólido. Al mismo tiempo, la oferta nacional y mundial se ha visto muy limitada, afectada por una serie de perturbaciones negativas, como la pandemia, la guerra en Ucrania y una grave escasez de mano de obra.

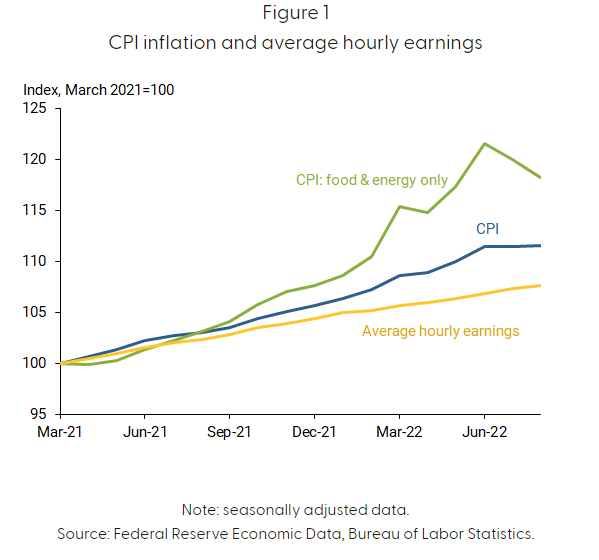

La alta inflación persistente en una amplia gama de bienes y servicios está erosionando el poder adquisitivo de las ganancias, incluso las que están aumentando. Esta erosión es insidiosa: un deterioro gradual pero persistente de los niveles de vida. La imagen deja esto claro (ver Figura 1). La inflación de precios medida por el índice de precios al consumidor, o CPI, ha estado aumentando mucho más rápido que las ganancias promedio por hora. De hecho, los salarios reales medios, que tienen en cuenta la inflación, han disminuido un 9% en los últimos dos años. Esto significa que el trabajador promedio en la economía de EE. UU. ha perdido terreno en lugar de ganarlo, todo mientras el mercado laboral permanece históricamente sólido.

La historia es aún más cruda cuando observamos los precios de las necesidades básicas como los alimentos y la energía. Estos precios han estado subiendo aproximadamente el doble de rápido que la inflación general y alrededor de tres veces más rápido que las ganancias promedio por hora. El precio de este tipo de inflación recae en todos, pero no de manera uniforme. Afecta más a las familias con ingresos bajos y moderados, que gastan, en promedio, entre el 75 y el 80 % de sus presupuestos en necesidades, en comparación con el 65 % de las familias de ingresos altos (consulte el Consejo de asesores económicos y la Oficina de administración y presupuesto 2021). ). La inflación también tiende a erosionar el valor de los activos de renta fija, que están relativamente en manos de ciudadanos mayores y menos ricos (ver Diwan, Duzhak y Mertens 2021 y Junta de Gobernadores 2022c).

Esta erosión de los salarios reales es más que dolorosa. También socava la promesa estadounidense básica, que dice que si trabajas duro, puedes salir adelante. La inflación atrapa a las personas en un ciclo sin fin de correr rápido y quedarse atrás, sin relación con el esfuerzo o la entrada.

Eventualmente, esta sensación de quedarse atrás comienza a afectar la toma de decisiones.

Distorsiones y decisiones

A medida que las personas luchan por mantenerse al día con los precios en aumento, ganar dinero se convierte en el factor central para determinar qué trabajos eligen.

Ahora, de alguna manera esto parece estar bien. Trabajamos para poder comprar cosas: para mantenernos a nosotros mismos, cuidar a nuestras familias y retribuir a nuestras comunidades. Pero cuando los salarios dominan todas las demás consideraciones, como el tipo de trabajo que hacemos o la posibilidad de movilidad futura, se convierten en una cuña, dejando espacio entre lo que las personas necesitan hoy y lo que quieren para su futuro.

Los trabajadores de todo el mundo se enfrentan a estas opciones. Hace poco escuché un ejemplo en una reunión de líderes empresariales locales. Uno de ellos era de un gran grupo de restaurantes con ubicaciones en varias ciudades. Ofrecía salarios competitivos, beneficios de salud y muchas oportunidades de crecimiento profesional. Pero los empleados de mucho tiempo que habían estado avanzando en los rangos y construyendo carreras en la organización de repente se estaban yendo. Cuando el propietario les preguntó por qué, se enteró de que ya no podían pagar el alquiler cerca de la ciudad y tenían que mudarse mucho más lejos. Luego, los precios de la gasolina comenzaron a subir y los desplazamientos hasta ahora se volvieron insostenibles. Muchos de ellos se fueron para tomar trabajos de comida rápida peor pagados más cerca de donde vivían. Estos trabajos tenían menos beneficios y pocas oportunidades de movilidad ascendente. Pero, ¿qué opción tenían? Tuvieron que manejar sus presiones presupuestarias a corto plazo, incluso cuando eso significó renunciar a trabajos con mejores perspectivas a largo plazo.

El efecto de estas opciones, multiplicado entre un gran número de trabajadores, tiene un impacto en las empresas. Las empresas están experimentando una rotación considerable en su base de empleados, a menudo perdiendo trabajadores tan rápido como pueden capacitarlos (consulte el informe BLS JOLTS). Su respuesta es predecible: aumentar los salarios tanto como sea posible para tratar de retener al personal; dividir los trabajos en tareas más simples que requieran menos capacitación; y acelerar la búsqueda de formas de automatizar o subcontratar para reducir la demanda futura de trabajadores. Mientras tanto, produzca menos y expanda más lentamente.

Desafortunadamente, las distorsiones de la alta inflación no se detienen ahí. También influyen en la toma de decisiones a más largo plazo de una manera que persiste mucho después de que la inflación haya bajado. Uno de los ejemplos más claros de este impacto a largo plazo puede verse en las tendencias de la educación postsecundaria. Las inscripciones en universidades de dos y cuatro años, los programas de certificación y la capacitación técnica están disminuyendo (consulte el Centro de Investigación de la Cámara de Compensación Nacional de Estudiantes 2022). Esto sucede por muchas razones, pero dos factores clave son la asequibilidad y el costo de oportunidad. La educación postsecundaria ya es costosa. Pero es aún más costoso cuando la gente tiene que renunciar a sus ingresos y seguir pagando más por la gasolina, la comida y el alquiler. Y cuando las empresas están subiendo ávidamente los salarios para competir por los trabajadores, la ecuación simplemente no cuadra. Y, por lo tanto, los jóvenes están aceptando trabajos y retrasando o optando por no asistir a la escuela, como lo han hecho en mercados laborales ajustados en el pasado (ver Aaronson et al. 2019, Blom, Cadena y Keys 2021, Dellas y Koubi 2003, y Dellas y Sakellaris 2003 ).

Y aquí de nuevo, estas elecciones individuales llegan hasta las empresas. Sus decisiones estratégicas sobre dónde ubicarse, expandirse e invertir están determinadas por la disponibilidad proyectada de trabajadores, especialmente los calificados. A medida que planifican su futuro, la disminución de las inscripciones escolares será un factor en todas estas decisiones.

En otras palabras, la inflación persistentemente alta es dolorosa y perturbadora. Se filtra en todo, incluyendo la inversión, la producción y el crecimiento. Con el tiempo, se acumula en una montaña de malas asignaciones y oportunidades perdidas. Y se suma a un pastel económico más pequeño para todos.

Y esto es crucial. Décadas de investigación muestran el alto costo que las recesiones profundas cobran a las personas y las familias (ver, por ejemplo, Okun 1973, Hassan y Mertens 2017 y Krueger, Mitman y Perri 2016). Generaciones enteras de trabajadores sienten efectos duraderos. El impacto es sorprendente (ver Figura 2). Las personas que ingresan al mercado laboral durante una recesión ingresan en los peldaños más bajos de la escala profesional y ganan salarios muy por debajo de sus pares que ingresan durante las expansiones (ver, por ejemplo, von Wachter 2012, Altonji, Kahn y Speer 2016, Schwandt y von Wachter 2019, Kahn 2010 y Oreopoulos, von Wachter y Heisz 2012). Todo el mundo se ve afectado; graduados universitarios, no graduados universitarios, todos los géneros y razas. Pero aquellos históricamente menos favorecidos, incluidos aquellos con educación inferior a la secundaria y personas de color, se ven especialmente afectados (ver Duzhak 2021 y Hoynes, Miller y Schaller 2012). Y estos efectos no son de corta duración. Persisten a lo largo de la carrera de un individuo. Cuanto más severa sea la recesión, mayor será el daño potencial.

Evitar este tipo de recesión tan dura no será fácil, pero debemos intentarlo.

Y lo hemos hecho antes. La expansión que comenzó en la década de 1990 es un ejemplo notable (ver Blinder 2022). Después de que la Fed endureciera la política para mantener los precios estables, el crecimiento se desaceleró pero no se produjo una recesión. Y siguió una década de crecimiento sostenido.

Sin duda, el trabajo será más difícil esta vez. Nos enfrentamos a una miríada de riesgos. Las batallas en curso con COVID a nivel mundial, la guerra en Ucrania y la recesión inminente en Europa, todo mientras los bancos centrales de todo el mundo están ajustando la política monetaria para combatir los precios altos y en aumento (ver Obstfeld 2022). Estos riesgos, combinados con problemas obstinadamente persistentes en la cadena de suministro, la fortaleza continua del mercado laboral y el sólido gasto de los consumidores, estrechan el camino para un aterrizaje sin problemas. Pero no lo cierran (ver Bauer y Mertens 2022 y Bok et al. 2022).

Resuelta a nuestros objetivos, la Reserva Federal elevó la tasa de interés de referencia rápidamente este año y proyecta que se necesitarán aumentos adicionales (consulte la Junta de Gobernadores 2022b). Estos son ajustes necesarios y apropiados, destinados a volver a colocar la economía sobre una base sólida.

Ya estamos empezando a ver los efectos: los mercados de la vivienda se están enfriando, el mercado laboral se está relajando y las proyecciones de crecimiento futuro se están suavizando. Por supuesto, el impacto total de nuestras políticas se desarrollará con el tiempo, dados los probables retrasos en los efectos de la política monetaria (ver, por ejemplo, Greenspan 2004 y Barnichon y Matthes 2018). Por lo tanto, tendremos que permanecer atentos a los datos y reconocer las señales de que se ha hecho suficiente o se necesita más. La historia nos dice que los costos de los errores son altos. Demasiado poco podría permitir que las expectativas de inflación se desvíen, lo que requerirá acciones de política aún más difíciles en el futuro. Y demasiado podría terminar en un ajuste excesivo y una recesión innecesaria y dolorosa. Una política exitosa requerirá un análisis vigoroso, una dependencia extrema de los datos y un compromiso decidido para cumplir con nuestro mandato.

Dos mandatos, un objetivo

La lección perdurable de mi infancia es que la gente necesita tanto trabajos como precios estables. Por eso el doble mandato no es una elección entre dos cosas deseables. Es un equilibrio destinado a cumplir un objetivo singular: una economía sostenible y en expansión que funcione para todos.

Ese es el fundamento de la seguridad económica. Y eso es lo que la Reserva Federal está trabajando para lograr.

Fuente: https://www.frbsf.org/economic-research/publications/economic-letter/2022/october/singularity-of-dual-mandate/