Las tasas del Reino Unido no han tenido la oportunidad de digerir completamente la declaración del Banco de Inglaterra ayer. Creemos que las expectativas de aumento persistirán, pero hay otras áreas en las que el BoE y el Tesoro pueden restaurar la confianza. A los bonos italianos no les fue bien el primer día de la era Meloni. Es difícil interponerse en el camino de las tasas más altas de EE. UU., incluso con el mercado muy sesgado de esa manera

gilts del Reino Unido: todas las crisis conducen a mayores rendimientos

Desde la inflación hasta las preocupaciones sobre la sostenibilidad fiscal, y desde las preocupaciones sobre la sostenibilidad fiscal hasta la pérdida de confianza en la libra esterlina y los activos denominados en libras esterlinas, los últimos meses han sido dolorosos para los gilts. Las preocupaciones macroeconómicas son, por supuesto, legítimas, pero creemos que la magnitud de la venta masiva de tipos del Reino Unido tiene un claro elemento de disfunción del mercado. La liquidez de los gilts se ha estado deteriorando durante todo el año y el Banco de Inglaterra (BoE) se está sumando al entorno ya tenso al reducir el tamaño de su cartera de bonos. Detener esta política, también conocida como ajuste cuantitativo (QT, por sus siglas en inglés), es uno de los frutos al alcance de la mano para que los políticos del Reino Unido restablezcan la confianza en la gestión económica del país.

Detener QT es una de las frutas más fáciles para los políticos del Reino Unido

Sin embargo, esta es una condición necesaria pero de ninguna manera suficiente. Los gilts han sufrido por la percepción de que el Tesoro (a través de un gasto más generoso y recortes de impuestos) y el BoE (tratando de compensar las implicaciones inflacionarias) están trabajando en propósitos opuestos. El resultado ha sido una tormenta perfecta: más emisiones de gilts y más subidas del BoE. Cualquier señal de una mejor cooperación (por ejemplo, mediante recortes en el gasto público o un impuesto sobre las ganancias inesperadas a las empresas de energía) también contribuiría en gran medida a reforzar la confianza en los gilts y la libra esterlina. Sin embargo, como suele suceder, los inversores tardarán un tiempo en recuperar el apetito por los gilts después de la reciente volatilidad. A primera vista, la lucha del BoE para calmar las expectativas del mercado de un aumento de emergencia entre reuniones es otro ejemplo del nerviosismo del mercado.

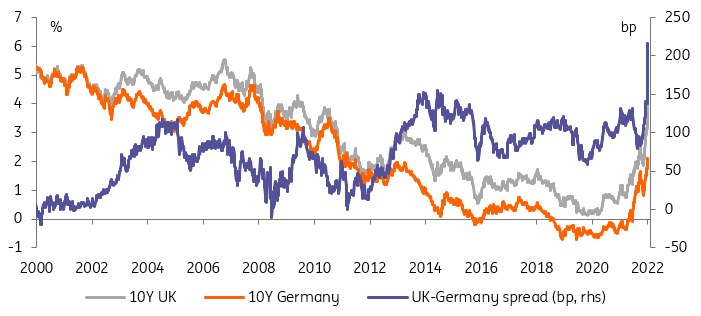

Los gilts a 10 años han cruzado muy por encima de nuestro rendimiento del 4 % y el diferencial de 200 pb sobre las previsiones del Bund. Dado que parte de esta liquidación se explica por las esperanzas de una intervención del BoE que podría no materializarse, nos abstendríamos de aumentar aún más nuestro pronóstico.

Los gilts se han movido a través de nuestro rendimiento del 4% y el diferencial de 200 pb a las previsiones del Bund

Fuente: Refinitiv, ING

Italia, el palo y la zanahoria hacen su trabajo, por ahora

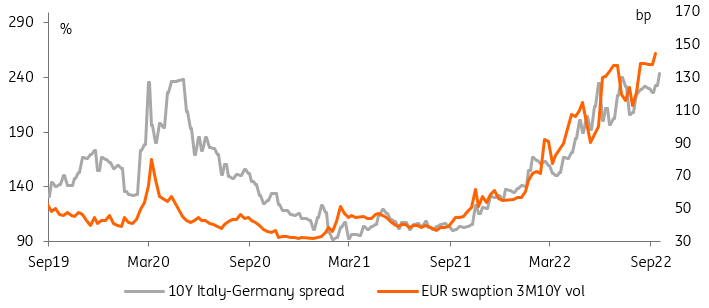

Los acontecimientos políticos de Italia jugaron un papel secundario frente a la excepcional volatilidad de los mercados de la libra esterlina, pero la elección de una coalición de derecha potencialmente estable no es menos trascendental. Los mercados adoptaron una visión optimista a juzgar por la sólida acción del precio de los bonos italianos en las elecciones, pero los bonos italianos lo recuperaron todo ayer. Tendemos a estar de acuerdo en que, a corto plazo, los riesgos de divergencia fiscal son limitados. Las posibles buenas noticias podrían ser la nominación de un Ministro de Finanzas favorable al mercado (por ejemplo, del Banco Central Europeo o la Banca d’Italia), y ningún cambio general en el presupuesto de 2023.

Los mercados están mal equipados para evaluar el riesgo de que Italia se aparte de la guía fiscal de la UE

En esencia, el enfoque relajado del mercado es un reflejo de la confianza en la zanahoria de la UE (casi 200.000 millones de euros en subvenciones y préstamos de NGeu) y palo (riesgo de una crisis del mercado de bonos si el BCE retira su apoyo). A más largo plazo, los mercados están mal equipados para evaluar el riesgo de que Italia se aparte de la orientación fiscal de la UE de un partido que nunca ha estado en el poder. Todo esto llama a la cautela, especialmente dado el contexto de los bancos centrales agresivos. La perspectiva de que el BCE reduzca su cartera de bonos en particular podría ser otro retraso en la presión de venta sobre los bonos italianos y llevar los diferenciales de 10 años a Alemania por encima de los 250 pb.

Incluso si le dan a Meloni el beneficio de la duda, los diferenciales italianos se amplían debido a la volatilidad de las tasas

Fuente: Refinitiv, ING

Las tasas del mercado de EE. UU. siguen bajo vigilancia de crisis más amplia

El rendimiento a 10 años de EE. UU. se está acercando al 4 %, y el diferencial entre el Tesoro y el Bund se ha vuelto a ampliar, pero no hay una gran sensación de que la caída del mercado de bonos esté siendo impulsada por los bonos del Tesoro. Es más un proceso sincronizado, pero con controladores diferenciadores (dos de los cuales se resumen arriba). El denominador común es el riesgo de tasa de interés, y el juego de poder neto es EE. UU. en virtud de los flujos de capital implícitos provenientes del movimiento de las tasas de cambio (fortaleza del dólar). Estos, de hecho, silencian la magnitud de los aumentos en las tasas del mercado estadounidense.

Los jugadores de bonos mantienen una preferencia por vender en corto el mercado

Dicho esto, los jugadores de bonos mantienen una preferencia por vender en corto el mercado. El mercado de repos está repleto de negociación de bonos en ofertas especiales, lo que refleja un exceso continuo de liquidez sobre la garantía, pero ahora también otros dos elementos, 1. Una preferencia del mercado para vender en corto (donde los bonos deben tomarse prestados), y 2. Un deseo para volar a la seguridad de la línea de recompra inversa de la Fed, donde se ofrece un 3,05% sin capital en riesgo. SOFR está descubriendo que es difícil incluso llegar al 3% (el último 2,99%), lo cual es ilustrativo de lo mismo.

Y el sistema está aguantando hasta ahora. El papel comercial financiero se mantiene en un solo dígito sobre la tasa libre de riesgo. No podemos ver que esto continúe; esperar una concesión más grande para construir para el financiamiento bancario en última instancia. Pero por ahora, todo está bien; lo que también es una señal positiva para las circunstancias de liquidez contemporáneas. Sin embargo, la liquidez más amplia ha empeorado en los últimos días. En consecuencia, el descubrimiento de precios es difícil, lo que hace que los precios se alejen del negocio, lo que se manifiesta en ocasiones en un mayor margen de oferta/demanda.

Eventos de hoy y visión del mercado

El calendario económico de la UE consiste solo en el crecimiento del dinero M3 para agosto. En cambio, es probable que la atención se centre en los Países Bajos, que lanzan un nuevo índice de referencia a 30 años, seguido de Italia, que vende bonos vinculados a la inflación a 2 y 10 años, y Alemania, que vende deuda a 5 años mediante subasta.

Naturalmente, los banqueros centrales serán vigilados de cerca. Ninguno será tanto como Huw Pill, el economista jefe del BoE después de los giros en los mercados de divisas y gilt. Otros nombres en la lista de hoy son Mario Centeno, Francois Villeroy, Christine Lagarde, Luis de Guindos y Fabio Panetta del BCE, y Charles Evans, Jerome Powell, James Bullard y Neel Kashkari de la Fed.

Habrá un poco más de proteína en el sándwich de publicación económica de EE. UU. con nada menos que pedidos de bienes duraderos, precios de la vivienda, confianza del consumidor, índice manufacturero de la Fed de Richmond y ventas de viviendas nuevas.

El Tesoro de EE. UU. subastará bonos del tesoro a 5 años por valor de 44.000 millones de dólares.

Las tasas del Reino Unido sin duda permanecerán en el asiento del conductor hoy. La declaración del BoE publicada al final de la sesión de ayer (ver arriba) no pareció calmar las expectativas de un aumento de emergencia entre reuniones, pero los mercados solo tenían 30 minutos para reaccionar antes del cierre. La apertura de hoy dará una mejor idea de cómo se han procesado las noticias y si los mercados están listos para esperar hasta la reunión de noviembre para ver la respuesta del BoE.

Fuente: https://think.ing.com/articles/rates-spark-bank-of-england-vs-the-market/