En un mercado laboral ajustado, los trabajadores pueden responder a los aumentos de precios negociando salarios más altos. El análisis de las condiciones desde la pandemia muestra que, en el entorno reciente de inflación elevada y bajo desempleo, los salarios se han vuelto mucho más sensibles a la inflación de precios esperada que en el pasado. El impacto de las expectativas de inflación sobre los salarios también parece haber sido más duradero.

Las réplicas de la pandemia y los eventos geopolíticos han generado un repunte de la inflación en muchas economías avanzadas, incluido Estados Unidos. Tres factores se destacan para comprender este repunte: interrupciones en las cadenas de suministro (Santacreu y LaBelle 2022); programas de asistencia ante pandemias (Jordà et al. 2022); y, más recientemente, la guerra en Ucrania (Caldara et al. 2022). Si bien las interrupciones en la cadena de suministro se están resolviendo gradualmente, con la excepción de los estrictos bloqueos continuos en China, y la asistencia pandémica está mayormente en el espejo retrovisor, la guerra en Ucrania está causando interrupciones considerables en los mercados de energía y alimentos sin un final a la vista. Por lo tanto, los bancos centrales se enfrentan al desafío de reducir la inflación en un momento en que algunos de sus principales impulsores están fuera de su control.

Mientras tanto, el mercado laboral se ha recuperado en gran medida, con la tasa de desempleo en mínimos históricos y las tasas de vacantes en máximos históricos. Con un mercado laboral tan ajustado y un entorno de inflación elevada, es probable que los trabajadores exijan más salarios para conservar su poder adquisitivo. En esta Carta Económica investigamos el traspaso de la inflación a los salarios evaluando si la dinámica de fijación de salarios ha cambiado desde la pandemia. Nuestras estimaciones apuntan a una mayor y más duradera sensibilidad de los salarios a las expectativas de inflación desde la pandemia.

Inflación de precios y salarios en EE. UU.

La inflación en los Estados Unidos ha alcanzado niveles no vistos en décadas, lo que puede tener implicaciones en la forma en que se fijan los salarios. Al negociar contratos, los trabajadores pueden exigir una compensación más alta para compensar su pérdida actual de poder adquisitivo y las pérdidas futuras esperadas. En un entorno con inflación elevada, incluso cuando las expectativas de inflación a largo plazo permanecen bien ancladas y los trabajadores esperan que la inflación finalmente baje, sus perspectivas a corto plazo pueden volverse más relevantes para las demandas salariales (Glick, Leduc y Pepper 2022).

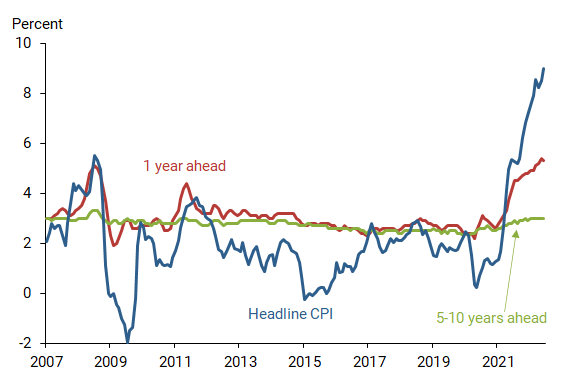

La Figura 1 muestra la inflación general del índice de precios al consumidor (IPC) (línea azul) y las expectativas de inflación de los hogares a 1 año (línea roja) y a 5-10 años (línea verde) de las Encuestas de consumidores realizadas por la Universidad de Michigan. La figura destaca el espectacular aumento de los precios durante el año pasado y cómo las expectativas de inflación a corto plazo han aumentado en respuesta, a pesar de la relativa estabilidad de las expectativas a largo plazo.

Figura 1

Inflación y expectativas de inflación de corto y largo plazo

Fuente: Oficina de Estadísticas Laborales y Encuestas de Consumidores de la Universidad de Michigan.

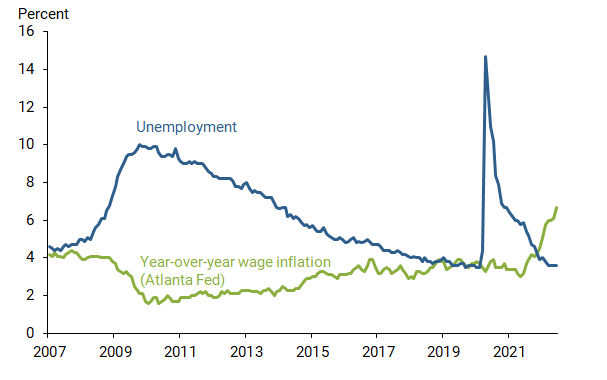

La Figura 2 ofrece un primer vistazo de la dinámica reciente en los mercados laborales durante el mismo período que la Figura 1. La imagen muestra la tasa de desempleo (línea azul) contra el promedio móvil de tres meses del crecimiento del salario medio por hora en la Encuesta de Población Actual de Atlanta Rastreador de crecimiento salarial de la Fed (línea verde). Una característica clara que vale la pena discutir es el movimiento opuesto de las líneas, que refleja la asociación negativa entre la tasa de desempleo y los salarios, algo que aprovechamos en nuestro análisis. En segundo lugar, la cifra destaca el dramático aumento del desempleo al comienzo de la pandemia y la recuperación rápida y sin precedentes que siguió. En tercer lugar, y quizás lo más importante, la inflación salarial ha repuntado visiblemente desde mediados del año pasado, coincidiendo aproximadamente con el repunte de la inflación en la Figura 1.

Figura 2

Salarios y desempleo

Fuente: Oficina de Estadísticas Laborales y Rastreador de Crecimiento Salarial de la Reserva Federal de Atlanta.

Los determinantes de la inflación salarial

Una relación que juega un papel central en las discusiones sobre política monetaria es la curva de Phillips. En su forma actual, la curva de Phillips relaciona la tasa de inflación con las expectativas de inflación y la cantidad de holgura en la economía. Sin embargo, en su formulación original, Phillips (1958) se centró en la relación entre el crecimiento de los salarios y la tasa de desempleo. Desde entonces, se han incorporado varias características nuevas para comprender mejor las relaciones económicas detrás de la dinámica de fijación de salarios. Galí (2011) considera una curva de Phillips salarial que presenta varios factores que determinan cómo los trabajadores negocian contratos salariales. Confiamos en esta especificación para nuestro análisis.

Entre los determinantes que consideramos al evaluar la fijación de salarios se encuentra la tasa previa de crecimiento de los salarios. Esto reconoce que, en un entorno con inflación actual y expectativas de inflación estables y con el mercado laboral en equilibrio, un contrato salarial previo sería una base natural para las negociaciones actuales.

Otro determinante que suponemos que los trabajadores incorporan al proceso de negociación es el comportamiento de la inflación en el pasado reciente. Los trabajadores quieren mantener su poder adquisitivo. Por lo tanto, es probable que consideren la inflación pasada, que consideramos la tasa promedio de inflación general durante el año anterior. Elegimos la inflación general porque a los trabajadores les preocupará el precio de todos los bienes y servicios que es probable que compren, incluidos los precios más volátiles de los alimentos y la energía.

Sin embargo, cuando la inflación está cambiando rápidamente, a los trabajadores también les preocupará que puedan perder rápidamente su poder adquisitivo durante la vigencia de su contrato salarial. Por lo tanto, suponemos que es probable que incorporen expectativas de inflación futura en el corto plazo. Dado que los precios de la energía y los alimentos se han mantenido persistentemente elevados durante los últimos seis meses, nuevamente tiene sentido considerar las expectativas de inflación general en lugar de la inflación subyacente.

Finalmente, es probable que la posición negociadora de un trabajador sea más fuerte cuando el mercado laboral está ajustado. Una medida común de la estrechez del mercado laboral es la diferencia entre la tasa de desempleo y la tasa natural de desempleo. Esta última es una medida de la tasa de desempleo de equilibrio que se espera que prevalezca en una economía que crece a su potencial con precios estables.

Aplicación de la curva de Phillips salarial a los datos

Utilizamos nuestra selección de determinantes como base para nuestra estrategia empírica. Nuestro objetivo es documentar cómo se ha comportado la curva de Phillips salarial desde la pandemia para comprender mejor su dinámica y el papel que puede desempeñar el crecimiento de los salarios en la rapidez con que la inflación vuelve a niveles más normales.

Una deficiencia de investigar nuevos fenómenos en tiempo real es que no hay suficientes datos disponibles para obtener resultados estadísticos sólidos. Sin embargo, debido a que muchos países experimentaron la pandemia y enfrentaron consecuencias económicas similares, podemos aprovechar las experiencias internacionales para reforzar nuestro análisis empírico.

Por lo tanto, para estimar las relaciones entre nuestros determinantes de fijación de salarios y el crecimiento de los salarios, nos basamos en una muestra de 10 economías avanzadas: Canadá, Dinamarca, Finlandia, Francia, Alemania, los Países Bajos, Noruega, Suecia, el Reino Unido y los Estados Unidos. estados Nuestra muestra abarca desde el primer trimestre de 2007 hasta el primer trimestre de 2022. Para explorar cómo puede haber evolucionado la curva de Phillips salarial con el tiempo, dividimos esta muestra de tiempo en dos períodos, antes y después del inicio de la pandemia, con el primero finalizando en el cuarto trimestre de 2019.

Debemos reconocer que los salarios, los precios y todas las demás variables en nuestro análisis son el resultado de sus interacciones entre sí en la economía, lo que puede requerir métodos de estimación más elaborados. Sin embargo, nuestro objetivo es más limitado. Estamos interesados en explorar los cambios relativos en las relaciones entre el crecimiento de los salarios y sus determinantes debido a la pandemia y sus secuelas. Esto simplifica nuestro procedimiento de estimación.

Ajustamos nuestra formulación para permitir que los países tengan diferentes tasas de crecimiento del salario promedio para reflejar las diferencias en sus mercados laborales. También tomamos en cuenta los efectos del ciclo económico, la pandemia y la guerra en Ucrania en la medida en que todos los países respondieron de manera similar a estos eventos. Terminamos con una combinación de factores que describimos en la sección anterior y un grupo de “otros” factores menores.

La Figura 3 muestra nuestros resultados para los Estados Unidos. Para cada trimestre de la muestra, las barras apiladas muestran la tasa general de crecimiento salarial, compuesta por las contribuciones de cada uno de nuestros componentes de la curva de Phillips salarial. Omitimos los datos de los dos primeros trimestres de 2020, durante los cuales se aplicaron bloqueos estrictos prácticamente en todas partes. Esto nos permite distinguir claramente entre los períodos antes y después del inicio de la pandemia.

figura 3

Componentes cambiantes de la inflación salarial a lo largo del tiempo

Fuente: Cálculos de los autores.

El gráfico muestra que, si bien las expectativas de inflación (barras rojas) eran importantes antes de la pandemia, ahora desempeñan un papel mucho más destacado a la hora de explicar el crecimiento salarial actual. Estimamos que las expectativas de inflación en el período anterior tuvieron un traspaso de alrededor del 12% a la inflación salarial en promedio. Desde la pandemia, estimamos que el traspaso promedio es del 100 %.

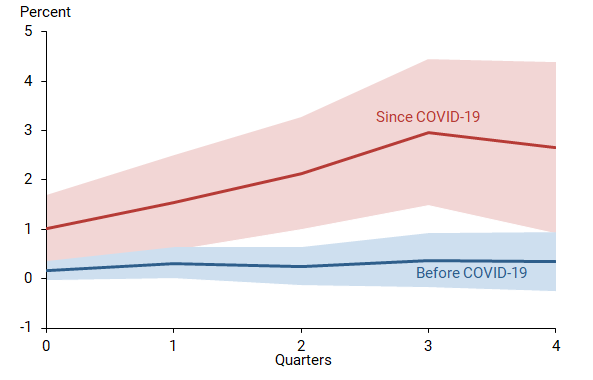

Otra forma de evaluar el mayor peso que tienen las expectativas de inflación en la dinámica de la fijación de salarios es explorando la persistencia de sus efectos. Hacemos esto utilizando los mismos factores en los que nos basamos en la Figura 3, pero esta vez exploramos sus efectos sobre el crecimiento de los salarios en varios períodos en el futuro. La Figura 4 muestra los efectos estimados de las expectativas de inflación a lo largo del tiempo antes y después de la pandemia.

Figura 4

Efectos estimados de las expectativas de inflación sobre el crecimiento de los salarios

Fuente: Cálculos de los autores.

La línea azul casi plana cercana a cero indica que, antes de la pandemia, los efectos estimados de las expectativas de inflación jugaron un papel pequeño en la inflación salarial a lo largo del tiempo. Esto es consistente con el traspaso del 12 % que informamos anteriormente para la muestra previa a la pandemia, que corresponde a los efectos de las expectativas de inflación en el momento 0. La banda de confianza del 90 % (sombreado azul) sugiere que estos efectos apenas cambian con el tiempo y son virtualmente indistinguibles de cero.

Por el contrario, la línea roja representa los efectos estimados de las expectativas de inflación desde la pandemia, que comienza en 1, lo que representa el traspaso del 100% que informamos anteriormente. Su influencia crece durante varios trimestres antes de comenzar a asentarse. La banda de confianza del 90 % (sombreado rojo) también muestra que los efectos siguen siendo estadísticamente significativos durante algún tiempo después. Los resultados sugieren que las expectativas de inflación están jugando un papel más importante, y este papel más fuerte se siente durante varios períodos.

Conclusión

A medida que la economía estadounidense emerge de la pandemia, la inflación ha sido muy elevada y los mercados laborales han estado muy ajustados. En este entorno, el crecimiento de los salarios también ha repuntado. Nuestros hallazgos muestran que, desde la pandemia, las expectativas de inflación han estado desempeñando un papel más destacado en la dinámica de fijación de salarios que en el pasado. Además, la influencia de las expectativas de inflación se está sintiendo durante un período de tiempo más largo. Cuanto más tiempo permanezcan elevadas la inflación y las expectativas de inflación, es probable que las presiones sobre el crecimiento de los salarios sean mayores y más duraderas.

Fuente: https://www.frbsf.org/economic-research/publications/economic-letter/2022/september/wage-growth-when-inflation-is-high/?guild_id=735985739275174013