Recordaremos a Jackson Hole no solo por el discurso de línea dura de Powell, sino también por el BCE preparando su propia línea de línea dura: las subidas de 75 pb no son solo para la Fed. Incluso si es solo un intento de invocar la ayuda del mercado para hacer el trabajo pesado de endurecer las condiciones financieras, a corto plazo significa más aplanamiento de la curva. La aceleración de la inflación todavía justifica los medios

El cambio bajista de las comunicaciones del BCE aplana la curva…

Los mercados monetarios del EUR claramente han puesto sus miras en un alza de 75 pb en la reunión de septiembre después de la serie de comentarios agresivos durante el fin de semana. El ESTR OIS (swap indexado a la noche de la tasa a corto plazo del euro) para el período de reserva de septiembre ahora está en 65 pb, lo que implica una probabilidad del 60% para un movimiento mayor.

Fueron Robert Holzman, Martins Kazaks y Klaas Knot del Banco Central Europeo quienes insinuaron más o menos explícitamente que un aumento de 75 pb estaba sobre la mesa, mientras que otros pidieron una acción más contundente. El francés François Villeroy parece sugerir una mayor distribución anticipada con un llamado a mostrar determinación ahora para evitar aumentos “innecesariamente brutales” en una etapa posterior.

Isabel Schnabel, del BCE, subrayó la importancia de ese cambio de comunicación agresivo y advirtió que es posible que se necesiten mayores sacrificios para controlar la inflación. Y, de hecho, la perspectiva económica oficial actual del BCE ciertamente todavía parece demasiado optimista en el contexto de una crisis energética cada vez más profunda. Todo esto significa un mayor aplanamiento de la curva de rendimiento, ya que el BCE parece más preparado para subir incluso en una recesión.

El aluvión de comentarios agresivos del BCE significa que hay más aplanamiento de la curva del EUR en las cartas

Fuente: Refinitiv, ING

…pero puede indicar una mayor confianza en el mercado para hacer el trabajo pesado

Si bien reconoce que es apropiado una mayor normalización, el economista jefe del BCE, Philip Lane, adoptó un tono más equilibrado. En vista de la gran incertidumbre, abogó por un ritmo constante de aumentos en la tarifa terminal. Las caminatas más pequeñas tendrían menos probabilidades de causar efectos secundarios adversos y harían más fácil corregir el rumbo. En las circunstancias actuales, sospechamos que 50 pb se ajustaría a su idea de “estable” y “pequeño”.

También señala que la política funciona a través de su influencia en toda la curva de rendimiento. Después de la subida de tipos de julio, las tasas de mercado más altas significaron que el endurecimiento monetario que ya se ha producido es mucho mayor que el primer aumento de la tasa oficial. En particular, señala que los segmentos medios y más largos de la curva de rendimiento son los más importantes para determinar las condiciones de financiamiento en la economía y que estos son más sensibles a las expectativas de la tasa terminal que la trayectoria precisa de las tasas de política hacia ella.

Esa idea nos lleva de vuelta a un posible objetivo del giro de las comunicaciones más agresivo: dejar que el mercado haga el trabajo pesado de endurecer las condiciones financieras. Mientras los riesgos de inflación estén sesgados al alza, es probable que persistan las conversaciones agresivas. Y mientras el mercado juegue a la pelota, es posible que no se traduzca necesariamente en un aumento aún mayor de 75 pb.

Sin embargo, también se puede argumentar que cuando se confía en el discurso agresivo es aún más fácil corregir el rumbo que con una estrategia de “alzas más pequeñas”. La pregunta crucial es cuándo aparecerá esta noción en los mercados.

La curva swap del EUR valora las subidas anticipadas en 2022

Fuente: Refinitiv, ING

¿Ajuste cuantitativo del BCE en un segundo plano?

Parece que una discusión sobre el ajuste cuantitativo podría no ser tan inminente, lo que también debería ser un alivio para los bonos de la periferia. Las subidas de tipos aceleradas del BCE y la incertidumbre política en Italia ya han hecho que el diferencial de referencia a 10 años de los bonos italianos sobre los bonos alemanes vuelva a 230 pb. Poner sobre la mesa un ajuste cuantitativo podría inclinar la frágil balanza hacia una mayor ampliación, incluso después de la introducción del Mecanismo de Protección de la Transmisión. Pero es bastante notable que en medio del último impulso agresivo sobre las tasas, los diferenciales de Italia han logrado en realidad lograr un pequeño ajuste frente a los Bunds.

Los puntos de vista del Consejo sobre el endurecimiento cuantitativo no parecen estar tan alineados como su punto de vista sobre las tasas. Después de ser mencionado la semana pasada por Nagel del Bundesbank y también por sutiles indicios en las actas de la reunión del BCE, Olli Rehn del BCE ahora dijo que era demasiado pronto para discutir públicamente el endurecimiento cuantitativo. Si bien Kazaks dijo que podría discutirse, agregó que era demasiado pronto para implementarlo.

Eventos de hoy y visión del mercado.

La razón del giro agresivo del BCE se hará más evidente hoy. Dado que los mercados buscan una mayor aceleración de la inflación, todas las miradas están puestas en las lecturas de Alemania y España de hoy, antes de la publicación preliminar del IPC de la eurozona de mañana, que según el consenso se dirige al 9%. Se prevé que la tasa subyacente se acelere hasta el 4,1%. También hay que observar los indicadores del clima de negocios de hoy, el sentimiento económico y la confianza del consumidor, todos los cuales se espera que se debiliten.

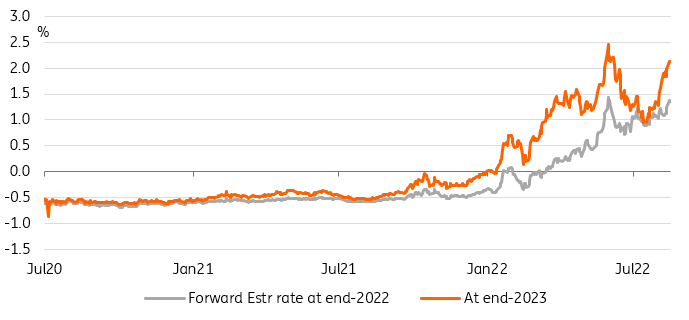

El avance ESTR 1y1y ha vuelto al 2,13 %, aunque todavía está por debajo del máximo observado en junio, cuando superó el 2,5 %. Todavía podría empujar más alto desde aquí, pero el extremo largo debería retrasarse cada vez más.

En los mercados primarios, Italia reabrirá los sectores de 5 años, 8 años y 10 años, así como un bono de tasa flotante por un total de hasta 8 mil millones de euros.

Fuente: https://think.ing.com/articles/rates-spark-more-sacrifices-flatter-curves/