La actitud agresiva incesante del banco central está avivando los temores de recesión y los mercados están avanzando en los posibles puntos de inflexión. Pero es el BCE el que aún tiene que despegar, lo que sugiere que son las tasas del EUR las que tienen la mayor ventaja a corto plazo. Los diferenciales de los bonos podrían convertirse en una víctima, ya que los contornos de la herramienta antifragmentación aún son decepcionantes.

La postura de Hawkish viene con costos crecientes

Los banqueros centrales exhibieron sus credenciales de línea dura en la lucha contra la inflación en Sintra. La economía actual debería ser capaz de tolerar un mayor endurecimiento, como afirmó Powell de la Fed. Claro, existe el peligro de volcar la economía, pero el mayor riesgo sería quedarse atrás en la lucha por frenar la inflación.

Los temores de recesión están comenzando a pesar y las curvas se aplanan

A primera vista, tales comentarios deberían ser completamente bajistas, pero los temores de recesión están comenzando a pesar y las curvas se aplanan. Y los mercados están adelantando los posibles puntos de inflexión (económicos). Más específicamente, en los EE. UU., la postura agresiva de Powell ha elevado las tasas implícitas de los contratos de eurodólares de 2022 y principios de 2023, pero más allá de eso, la curva en realidad se ha inclinado hacia abajo. Desde un pico a principios de 2023, los mercados monetarios ahora muestran una caída de alrededor de 50 pb durante el resto de ese año. El resultado de ayer fue que toda la curva del Tesoro de EE. UU. experimentó un cambio a la baja con el área de 5 años a 10 años a la cabeza y la curva de 2 años a 10 años descendiendo brevemente a 2 puntos básicos mientras continúa coqueteando con la inversión. Es un patrón que debería afianzarse más si los datos ofrecen más indicios de una dinámica de crecimiento más lenta en medio de una inflación persistentemente elevada.

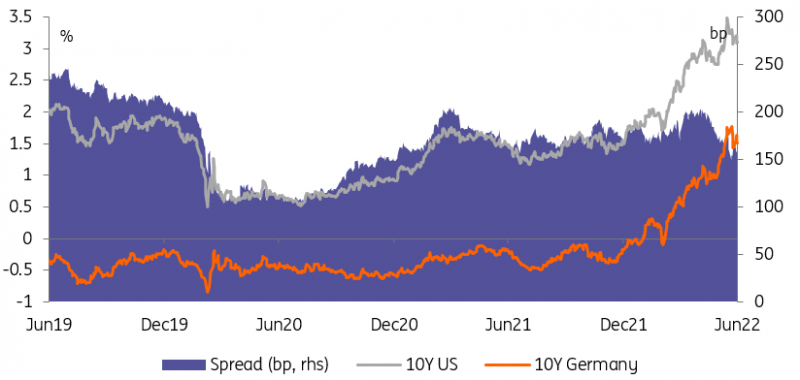

El hecho de que el BCE esté más rezagado significa un diferencial más ajustado entre EE. UU. y Alemania.

Fuente: Refinitiv, ING

El BCE aún no ha alcanzado el punto máximo de línea dura

Más miembros del Consejo ahora han planteado la posibilidad de un aumento de 50 pb en la próxima reunión de julio. Este giro agresivo fue mitigado ayer por una estimación de inflación alemana más lenta de lo temido. Es cierto que el listón para un movimiento tan grande del Banco Central Europeo parece bastante alto dada su inusual claridad con respecto a un aumento de 25 pb en julio, pero frenar las expectativas de aumento a corto plazo en la parte posterior de los datos de inflación alemanes puede parecer prematuro ya que los datos se vieron muy afectados. por las medidas de ayuda del gobierno. El aumento contemporáneo en las lecturas de inflación española y belga son una mejor indicación de la dirección del viaje. Y las medidas fiscales para amortiguar el impacto del aumento de los precios pueden incluso resultar un arma de dos filos, como destaca Wunsch del BCE. Políticas fiscales más laxas que las previstas por las previsiones del BCE pueden requerir una respuesta de ajuste aún más contundente.

Vemos más alza en las tasas del EUR, también en relación con EE. UU.

Como tal, vemos el repunte de ayer de la curva del Bund liderado por el sector de 5 años cayendo casi 15 pb al final del día también como una señal de que los temores de recesión están cobrando fuerza, inspirados por los mercados estadounidenses. La distinción es que, a diferencia de la Fed, el BCE aún tiene que comenzar a realizar aumentos de tasas y es posible que aún no haya alcanzado su punto máximo de línea dura. Con un endurecimiento potencialmente aún más anticipado, creemos que son las tasas del EUR las que tienen la mayor ventaja. Es más probable que vean nuevos máximos que su contraparte estadounidense.

El BCE aún duda en adoptar un enfoque más audaz, ya sean reinversiones o el último respaldo.

Los comentarios de Pierre Wunsch sobre el ciclo de retroalimentación entre las medidas fiscales y el endurecimiento del BCE conducen a la discusión en torno a los esfuerzos del BCE contra la fragmentación, como lo resumió: “El final del juego es déficits más altos y tasas de interés más altas y, por lo tanto, también un mayor riesgo de fragmentación”. La buena noticia es que los mercados parecen sentirse cómodos con el enfoque más proactivo adoptado últimamente por el BCE y esperan con ansias la reunión de julio, donde se espera que se describa un nuevo instrumento que sirva como respaldo definitivo para los mercados de bonos soberanos. El diferencial BTP/Bund a 10 años se ha estrechado aún más y ahora se acerca a los 185 pb y, por lo tanto, a sus niveles más estrechos desde finales de abril.

Cuanto más esté dispuesto a comprar el BCE, menos tendrá que comprar al final

A partir del 1 de julio, Lagarde ha anunciado que el BCE utilizará las reinversiones flexibles de las tenencias del programa de compras de emergencia por la pandemia, que aún considera su primera línea de defensa contra cualquier ampliación injustificada de los diferenciales de los bonos. Bloomberg informó que el BCE quiere dar a las mesas de operaciones de mercado de los bancos centrales nacionales un amplio margen de maniobra para abstenerse de proporcionar objetivos o umbrales de bonos. Sin embargo, lo más importante es que la flexibilidad no llega tan lejos como para permitir la distribución anticipada de las compras. Esto significa que las mesas tendrán que hacer frente a redenciones (no periféricas) que no necesariamente coincidirán con la necesidad de intervenir en la periferia. Una gestión más activa de los reembolsos (por ejemplo, la reinversión de reembolsos no periféricos en letras a corto plazo) puede crear más flexibilidad en ese sentido, pero tendrá otros efectos no deseados, ya que la duración se acortará en estos mercados.

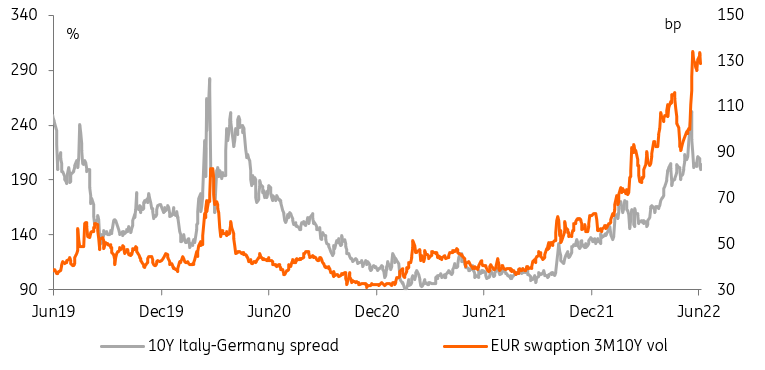

Gracias al BCE, los diferenciales periféricos se han desvinculado de la volatilidad implícita

Fuente: Refinitiv, ING

Con respecto al respaldo definitivo, que es la próxima herramienta antifragmentación, seguimos decepcionados por los contornos aproximados que están surgiendo de varias filtraciones hasta el momento. Un informe de Reuters ayer sugirió que el telón de fondo de los diferenciales podría tener una cobertura y una duración limitadas. Sin duda, el BCE tiene que probar su nueva herramienta contra posibles desafíos constitucionales, pero si alguno de los parámetros no se percibe como lo suficientemente generoso, puede crear más problemas en el futuro. Seguimos pensando que cuanto más esté dispuesto a comprar el BCE, menos tendrá que comprar.

Eventos de hoy y visión del mercado

La narrativa del miedo a la recesión parece haber recuperado la ventaja y el impacto de la postura agresiva de los bancos centrales está teniendo un alcance reducido en la curva. Los datos de EE. UU. de hoy bien pueden jugar con este tema, ya que se espera que los datos de gastos personales muestren una caída en el consumo personal real. Mientras tanto, el deflactor del PCE, la medida de inflación preferida por la Fed, podría subir hasta el 6,4 % interanual.

Si bien el repunte de ayer de las tasas del EUR también puede indicar temores de recesión, la diferencia con los EE. UU. sigue siendo que el BCE aún tiene que iniciar su ciclo de ajuste. Los datos del IPC francés de esta mañana deberían servir como otro recordatorio de que aún queda una gran tarea por delante para los banqueros centrales y los mercados aún tienen espacio para valorar acciones más audaces.

En los mercados primarios, Italia subasta un nuevo bono a 5 años al tiempo que reabre su referencia a 10 años y una nota de tasa variable, en total por hasta 7.000 millones de euros en las tres líneas.

Fuente: https://think.ing.com/articles/rates-spark-nearing-turning-points/