A pesar de una reacción tranquila a la Reserva Federal, el alza del rendimiento de los bonos se está reanudando rápidamente, con una subida sorpresiva del Banco Nacional Suizo, interpretaciones agresivas del Banco de Inglaterra y una herramienta de fragmentación del BCE que podría cambiar la ampliación de los diferenciales por una subida del rendimiento.

La Fed está en línea con el mercado, pero la tasa alcista aún domina

Por una vez, no es la postura de la Fed lo que mantiene despiertos a los inversores en bonos. Por supuesto, el ritmo de las subidas se ha acelerado de 25 pb en marzo, a 50 pb en mayo, a 75 pb en junio… pero la Fed ha logrado advertir a los inversores, lo que ha resultado en una acción de precios moderada en torno a la reunión. Powell no excluyó un aumento adicional de 75 pb, pero se apresuró a señalar que este no es el nuevo incremento predeterminado. La Fed y los mercados financieros ahora parecen más alineados tanto en el camino de las tasas como en las perspectivas económicas. Incluso si esto significa un mayor riesgo de recesión, parece que los mercados se animaron porque el banco central estaba en la misma página que ellos.

Los bonos del Tesoro a 10 años ahora tienen un 3,5% firmemente en la mira

Sin embargo, esto no significa que la subida de tipos se haya reducido. Por un lado, la Fed acaba de demostrar que su trayectoria política reaccionará a las impresiones de inflación y no hay garantía de que la serie de sorpresas alcistas se detenga. Los bonos del Tesoro a 10 años ahora tienen firmemente en la mira un 3,5 %, incluso si podrían esperar a la próxima publicación de inflación para probar ese nivel. Además, otros bancos centrales no están tan avanzados en su proceso de endurecimiento y el riesgo de sorpresas agresivas en varias partes del mundo significa que el rendimiento aumentará aún más.

Las sorpresas de Hawkish siguen llegando

El ejemplo más reciente es la sorpresiva subida de 50 pb del Banco Nacional Suizo (SNB), frente a un consenso de no subida. La medida no solo obliga a los mercados a repensar la función de reacción del banco central, sino que se suma al caso para una acción más agresiva en otras jurisdicciones. Peor aún, desde el punto de vista de los tenedores de bonos, el riesgo de una intervención cambiaria para defender el CHF significa que el BNS podría vender pronto su cartera de bonos extranjeros. Creemos que los bonos en euros corren mayor riesgo debido a su menor liquidez en comparación con sus pares estadounidenses. También hemos identificado el sector semibásico (por ejemplo, Francia) como particularmente vulnerable.

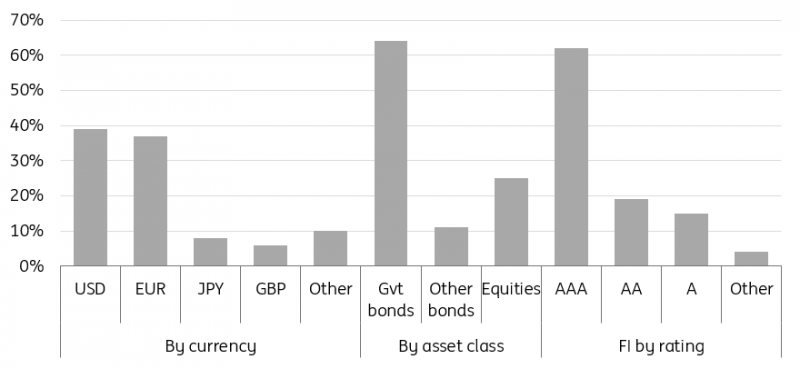

Las ventas de divisas del SNB pondrían en riesgo los bonos en USD y EUR (reservas de divisas al final del primer trimestre de 2022)

Fuente: SNB, ING

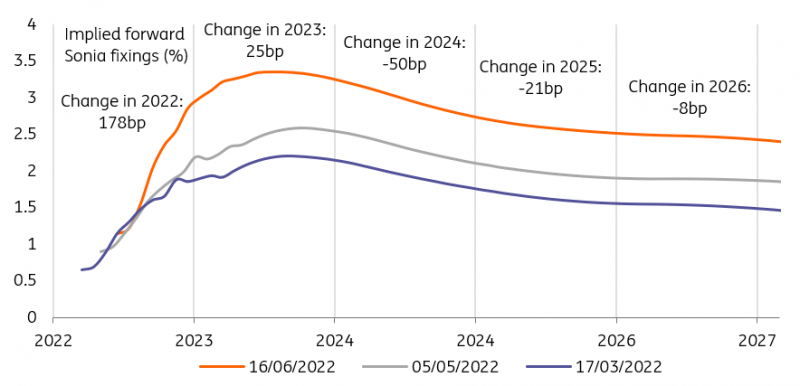

A primera vista, el Banco de Inglaterra se opuso a la tendencia agresiva en su reunión de junio al subir “solo” 25 pb. Pero la declaración adjunta fue más dura, en efecto, abrió la puerta a un endurecimiento más agresivo si fuera necesario, y suficiente para que los mercados concluyan que una aceleración está en las cartas. En esta etapa, creemos que esto se basa en una suposición sobre los datos futuros que no estamos preparados para hacer, pero al menos la venta masiva de gilts después de la reunión es consistente con la forma en que los mercados anticipan la política futura más en otros países.

Según su comunicado reciente, los mercados buscan un camino aún más pronunciado para las tasas del BoE.

Fuente: Refinitiv, ING

La gestión de diferenciales del BCE podría aumentar el rendimiento al alza

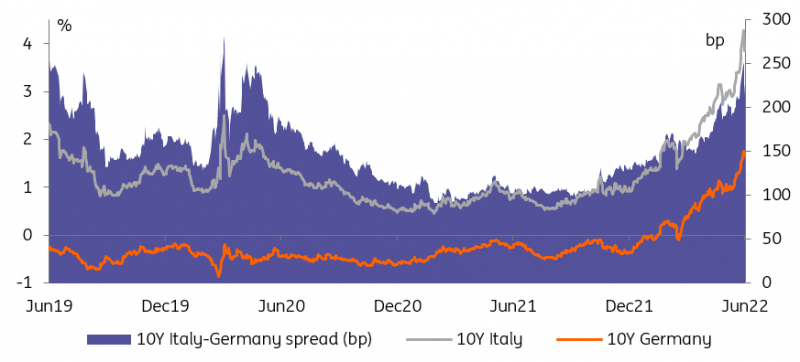

Si esto no fuera suficiente para mantener alerta a los inversores en bonos, los comentarios públicos sobre el instrumento de fragmentación del BCE están llegando rápido y abundante. La indicación más detallada (anónima) hasta ahora ha llegado a través de una fuente de Bloomberg, lo que sugiere que la instalación vendería bonos básicos para neutralizar el efecto sobre la inflación de las compras de bonos italianos. En nuestra opinión, esta es una limitación clave en el tamaño de la intervención del BCE, ya que agregar ventas de bonos en una de las peores liquidaciones del mercado de bonos en los últimos años plantea riesgos para la estabilidad financiera. Este puede ser solo uno de los muchos diseños potenciales que se están considerando, pero creemos que esta restricción disminuiría la eficacia de la instalación, lo que haría más probable que el BCE tenga que comprar bonos periféricos y, por lo tanto, daría lugar a más compras de las necesarias.

La herramienta de fragmentación del BCE podría estar cambiando diferenciales más amplios por rendimientos más altos

Fuente: Refinitiv, ING

Existe una variedad de opiniones sobre cómo sería la intervención del BCE

También parece haber visiones contrapuestas de cómo sería ese instrumento. Comentarios públicos recientes han demostrado que existe una variedad de opiniones sobre cómo sería la intervención del BCE. Por ejemplo, Muller parece estar a favor de un enfoque ligero, mientras que Visco llegó a dar niveles en el diferencial de 10 años entre Italia y el Bund que está justificado por los fundamentos y, por lo tanto, como un objetivo potencial. Es probable que la realidad del nuevo instrumento se sitúe en algún punto intermedio entre estas dos opiniones, pero sirven para ilustrar, junto con las posibles limitaciones que aparecen en la prensa, por qué el BCE se mostró reacio a lanzar esta herramienta.

Eventos de hoy y visión del mercado

- En nuestra opinión, esta semana ha demostrado que los bancos centrales están muy a la vanguardia cuando se trata de endurecer la política frente a una mayor inflación, y los mercados no tienen motivos para pensar que esto se detendrá en el corto plazo.

- La actualización de esta mañana del IPC principal y básico de la zona euro es una lectura final y, por lo tanto, es menos probable que tome al mercado con la guardia baja. No se puede decir lo mismo de la producción manufacturera e industrial estadounidense.

- Los banqueros centrales no se alejarán mucho del centro del escenario con el presidente de la Fed, Powell, que hablará por la mañana, y con Silvana Tenreyro y Huw Pill del BoE haciendo apariciones públicas.

- El BCE anunciará la cantidad de fondos TLTRO que los bancos reembolsarán este trimestre. Nuestro equipo de analistas financieros cree que se reembolsarán unos modestos 150.000 millones de euros a medida que crezca el incentivo de las tasas de interés para mantener los fondos a medida que aumenten las tasas del BCE.

Fuente: https://think.ing.com/articles/rates-spark-riding-the-perfect-storm/