Cada punto de datos de actividad de abril publicado hoy fue peor de lo esperado, y solo las inversiones en activos fijos seguían en crecimiento positivo. Esto confirma nuestra previsión de contracción del PIB en el segundo trimestre de este año; podemos culpar a los bloqueos anti-Covid. Entonces, ¿qué pasa con las posibles pérdidas de pedidos de exportación? ¿Y cómo reaccionará el yuan este año?

Ventas minoristas en China: -11% interanual

Los números son nefastos

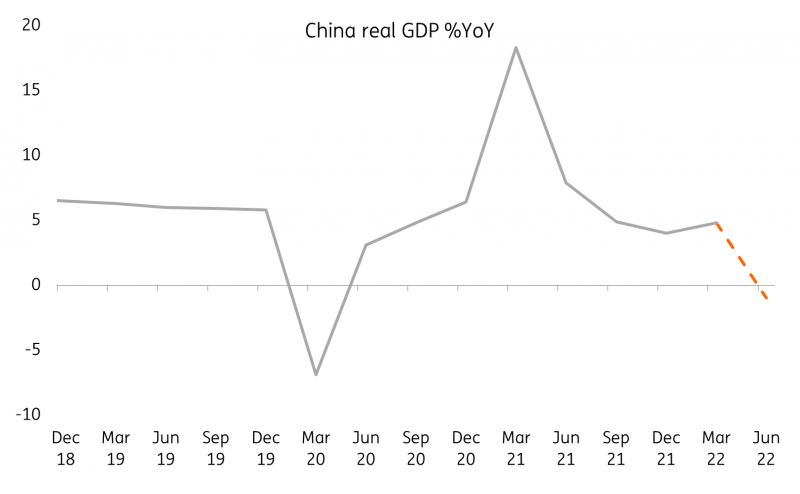

Nuestra previsión de PIB negativo para este año se confirma con los números

Veamos qué tan mal estuvo la economía china en abril. Las ventas minoristas se hundieron aún más hasta un crecimiento interanual del -11,1 % después de una contracción del -3,5 % interanual en el mes anterior. La producción industrial pasó a un crecimiento interanual del -2,9 % frente al crecimiento interanual del 5,0 % en marzo. Las inversiones en activos fijos, que tuvieron el mejor rendimiento entre los tres puntos de datos de actividad, registraron un crecimiento del 6,8 % interanual hasta la fecha tras un crecimiento del 9,3 % interanual hasta la fecha. La tasa de desempleo saltó al 6,1% desde el 5,8% en marzo.

La descripción general de los datos pinta un panorama sombrío de la economía. Nuestro pronóstico de PIB de -1% interanual para el segundo trimestre se confirma con estos datos de actividad.

La razón principal es el largo encierro en Shanghái. Esto afectó más a las ventas minoristas, y también a aquellas fábricas que no tienen “operación de ciclo cerrado”; si no tienen domicilios para los trabajadores, luchan por operar. Además, la logística se vio gravemente interrumpida debido a que el movimiento dentro y fuera de Shanghái es difícil, y la mayor parte de la logística se utilizó para transportar las necesidades diarias y los recursos médicos.

Previsión de contracción del PIB en el 2T22

Fuente: CEIC, ING

La inversión en infraestructura es el único motor de crecimiento que queda durante el confinamiento

De los detalles de las inversiones en activos fijos, vemos que la construcción creció 8.6% YoY YTD, superior al título de 6.8% YoY. Y las inversiones de las Empresas Estatales crecieron 9.1% YoY YTD, superior al crecimiento de las inversiones privadas de 5.3% YoY YTD.

Esto implica que las inversiones en infraestructura aún están en curso. Y este ha sido el único factor que respaldó el crecimiento económico de China durante el confinamiento, ya que muchos proyectos de infraestructura no están en Shanghái y, por lo tanto, no se ven tan afectados como las ventas minoristas y la producción industrial.

Creemos que incluso cuando finalicen los confinamientos, las inversiones en infraestructura seguirán siendo el principal motor de crecimiento este año para dar una fuerza adicional a la economía, lo que creará más puestos de trabajo para los consumidores.

La preocupación de perder pedidos de exportación puede no ser válida

Hay algunas discusiones en los medios de que los bloqueos en China han provocado la pérdida de pedidos de exportación a otras economías del sudeste asiático. Creo que esto es temporal, ya que no es fácil cambiar toda la cadena de producción, que es casi como un bucle, recibiendo pedidos de empresas chinas, luego produciendo parte de los bienes en la ASEAN y luego volviendo a China para terminar el resto. producción para envíos.

Hay algunos bienes que eventualmente podrían producirse fuera de China, incluso las órdenes de exportación dadas a empresas chinas. Estos serían menos intensivos en capital. Y China se centrará entonces en más productos y servicios intensivos en capital y tecnología.

Pero este es un proceso que no ocurrirá de la noche a la mañana; Toma tiempo. Dicho esto, las políticas de confinamiento de China están acelerando las cosas.

Por ahora, no esperamos que el crecimiento de las exportaciones de China caiga tremendamente por mucho tiempo.

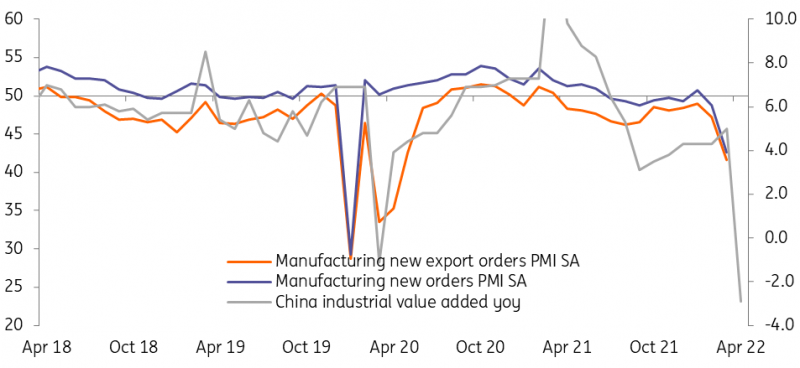

La producción industrial de China y su relación con el PMI

Es posible que no veamos que los pedidos de exportación caigan rápidamente en los próximos meses, ya que China todavía tiene la capacidad de producir, tanto fuera de Shanghái como en la ciudad cuando finalmente terminen los bloqueos.

Fuente: CEIC, ING

¿Cuándo terminarán los bloqueos?

Esta es una pregunta que se hacen todos los que tienen contacto con China. La ciudad de Shanghái afirma que pretende poner fin al confinamiento antes del 20 de mayo. Incluso si esto sucede, no será equitativo para todos, ya que todas las empresas volverán a la normalidad. Todavía habrá medidas de distanciamiento social.

Esto nos hace creer que toda la actividad del 2T22 estará en contracción en comparación con el mismo período del año pasado, lo que resulta en nuestra previsión de PIB de -1% YoY para el 2T22.

Nuestra preocupación es si China tendrá bloqueos en otros lugares, por ejemplo, en Beijing. La pregunta clave para nosotros es cuánto durarán los bloqueos futuros. Cualquier ciudad que tenga que soportar un cierre de 1 mes tendrá su PIB en contracción anual durante ese mes. Un confinamiento de 2 meses puede tener un impacto más prolongado de más de 2 meses, ya que la tasa de desempleo aumentará y las personas necesitan tiempo para encontrar otro trabajo, pero al mismo tiempo las empresas no están listas para contratar.

Sin embargo, este no es nuestro caso base. Pero tendremos en cuenta este riesgo, en nuestro caso base es no más bloqueos de 1 mes en ninguna ciudad de China después del segundo trimestre de este año. Este supuesto implica una tasa de crecimiento del PIB del 4,3 % interanual para el 3T22, con un salto en las ventas minoristas, un tiempo de entrega más rápido para empresas y exportadores, y un apoyo significativo de las inversiones en infraestructura, y un 3,6 % para 2022.

Pronósticos USDCNY

El pronóstico actual de USDCNY para llegar a 6.4 a fines de 2022 es demasiado fuerte. Creemos que el final de los bloqueos generará cierta presión de apreciación para el yuan. Pero dado el nivel actual, eso podría ser 6,7 para fines de 2022. También esperamos que si Shanghái no puede poner fin al bloqueo como se comprometió para fines del 20 de mayo, entonces el USDCNY puede ir más allá del nivel 7,0 y luego podría estar en el rango- enlazado entre 7.0 y 7.2.

Revisamos el pronóstico de USDCNY a 7.0, 6.8 y 6.7 para el 2T, 3T y 4T, respectivamente.

Fuente: https://think.ing.com/articles/china-gdp-could-contract-in-2q22-with-weak-activity-data/